民生证券股份有限公司邱祖学,李挺近期对东方钽业(000962)进行研究并发布了研究报告《2023年三季报点评:投资收益下滑拖累业绩,火法业务订单饱满》,本报告对东方钽业给出买入评级,当前股价为11.82元。

东方钽业(000962)

事件:公司发布2023年三季报。2023年前三季度,公司实现营业收入7.81亿元,同比增长7.79%,归母净利润1.46亿元,同比增长9.40%,扣非归母净利润1.21亿元,同比增长16.59%。2023Q3,公司实现营业收入2.34亿元,环比减少8.03%,同比增长0.03%;实现归母净利润2835万元,环比减少52.29%,同比减少12.78%;实现扣非归母净利润2706万元,环比减少51.06%,同比减少13.02%。

点评:电子需求疲软拖累钽粉销售,火法业务订单饱满

价:2023年前三季度公司毛利率为17.58%,同比增加0.46pct;2023Q3公司毛利率为18.48%,环比减少3.1pct,同比增加3.05pct。

钽铌主营业务:2023年前三季度,公司钽铌主营业务实现利润总额约6532万元,同比增长63.68%;2023Q3,公司钽铌主营业务实现利润总额约1550万元,环比减少51.91%,同比增加28.69%。经营层面,公司火法分厂方面高温合金、超导铌材等产品订单非常旺盛,产能满产运行;钽粉方面,消费电子需求依旧疲软拖累钽粉销售,钽粉销量下滑。

投资收益:2023年前三季度,公司实现对联营企业和合营企业的投资收益为6348万元,同比增长3.98%;2023Q3公司实现对联营企业和合营企业的投资收益为1329万元,环比减少51.57%,同比减少39.89%。投资收益显著下滑拖累三季度归母净利润表现。

定增:公司已完成定增项目发行,定增发行价格为11.38元/股,发行股份数量为5928.18万股,募集资金总额为6.75亿元,扣除不含税发行费用后募集资金净额为6.70亿元。中国有色矿业集团认购446.22万股,认购金额为5078.00万元。

核心看点:1)市场化激励改革成效显著,焕发国企新生。2)创新研发不断突破,增强发展动能。公司立足钽丝钽粉主业,积极拓展高温合金、半导体钽靶材、钽医疗用产品、射频超导腔等高端领域应用,未来有望多点开花。3)定增实现产能扩充支撑长期成长。公司定增项目对火法冶炼产能、制品加工产能以及射频超导腔产能进行扩充,支撑不断提升的开发新品产能需求。4)西材院为国内唯一铍材研究加工基地,稳步增长增厚公司利润。

投资建议:公司为国企改革标杆,通过积极实施市场化激励改革和持续进行创新研发双管齐下,提质增效效果显著;公司作为国内钽铌铍行业龙头,钽丝钽粉主业稳步成长,同时在高端应用领域不断推出新品增添成长动能,伴随定增项目在产能端进行配套扩充,公司有望实现多点开花,未来业绩可期。我们调整公司2023-2025年归母净利润分别为1.92/2.15/2.59亿元,对应10月24日收盘价,2023-2025年PE分别为27/24/20倍,维持“推荐”评级。

风险提示:原材料价格波动风险、新品研发不及预期、下游需求不及预期。

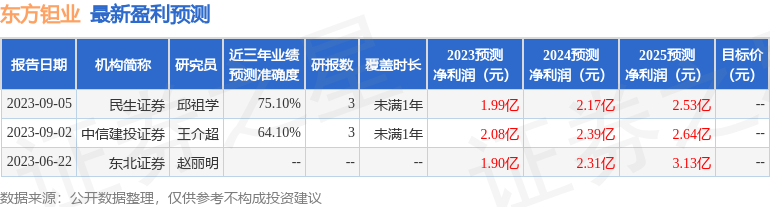

证券之星数据中心根据近三年发布的研报数据计算,民生证券邱祖学研究员团队对该股研究较为深入,近三年预测准确度均值为75.1%,其预测2023年度归属净利润为盈利1.99亿,根据现价换算的预测PE为26.48。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

(责任编辑:贺

![股指期货开户条件的限制和要求:如何满足并顺利开户?[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534fed5554cc.jpeg)

![滞胀格局形成,投资策略出炉!上游资源、金融板块和红利资产值得关注![20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534fe5ef39ae.jpg)

![如何投资B股:掌握B股投资技巧及了解其交易规则[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534fe2182e21.jpeg)

最新评论