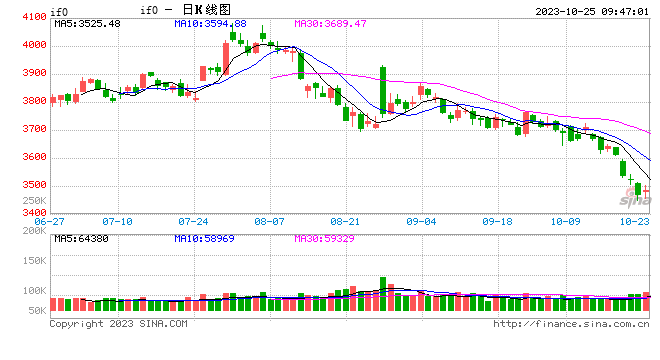

股指:

昨日,A股市场在经历了连续回调后迎来反弹,Wind全A上涨1.1%,成交额8000亿元。股指期货品种中,小盘指数涨幅更大,中证1000上涨1.44%,中证500上涨1.17%,沪深300上涨0.37%,上证50上涨0.36%。板块方面,纺织服饰、美容护理、传媒等消费类板块涨幅较大。我们认为,近期指数回落是由于在当前复苏力度较弱的背景下,叠加了海外地缘风险的影响,使得市场避险情绪高涨,指数出现大幅回调。巴以冲突爆发后,美债利率快速上行,美元指数冲高,避险资金快速回流美国,对A股资产形成较大的流动性压力,使得指数突破中枢下沿。总体来讲,我们仍然认为,指数较大可能会在近期筑底,第四季度以温和回升为主。内部来看,经济修复进程在9月下旬出现拐点,存量债务化解工具陆续出炉,新的一致预期正在逐步形成。外部来看,寻找替代性增量资金填补北向资金离场带来的空缺是市场目前关注的重点,例如近期讨论较多的平准基金,可以一定程度上稳定资本市场信心。

国债:

10月24日,国债期货全线收跌,30年期主力合约跌0.37%,10年期主力合约跌0.12%,5年期主力合约跌0.08%,2年期主力合约跌0.05%。央行进行5930亿元7天期逆回购操作,因有710亿元7天期逆回购到期,当日净投放5220亿元人民币。DR001报1.9322%,跌3.29个基点;DR007报2.0867%,涨8.27个基点。资金偏紧导致债市持续承压,虽然央行连续进行大额逆回购投放,资金面仍然偏紧,四季度新增一万亿元建设国债,政府债发行压力仍将对资金面产生扰动,资金面紧张局面难有明显缓解,预计国债期货仍将承压运行。从收益率形态上看,短端收益率大幅上行导致当前收益率曲线明显平坦化,关注未来经济基本面持续好转情况下的收益率曲线变陡机会。

贵金属:

隔夜伦敦现货黄金先抑后扬,价格下跌0.02%至1972.79美元/盎司附近;现货白银价格下跌0.11%至22.943美元/盎司。10月24日全球最大的SPDR黄金ETF维持在860.07吨;Ishares黄金ETF持仓下降0.26吨至402.83吨。美国10月Markit制造业PMI初值为50,创六个月新高,超过预期的49.5,前值为49.8,与此同时,通胀压力有所减弱;不过欧元区和英国的商业活动持续萎缩,市场预计欧洲央行、美联储和英国央行不会加息。不过,昨晚美元震荡走高,抑制了金价上行,但从美长债走势来看,继续远离5%的高位,说明市场情绪倾向于缓和。短期国际金价在美联储暂停加息以及巴以地缘政治事件的影响下,市场仍偏乐观看待。不过,需要注意的是,巴以事件的影响力或不及俄乌,这或许意味着对黄金的影响从幅度和持续力上可能要弱,从事件发生到现在已有半个月时间,也要防止时刻转变的可能性。总体来看,金价短期仍可能保持偏强走势,但追涨的风险并不能消除。

![造纸轻工行业造纸产业链数据每周速递:11月智利针叶浆、阔叶浆外盘报价均提涨50美元/吨-231022[20240420更新]](http://zgcfw.net/zb_users/upload/water/20231023/653589d26c803.jpg)

![外交部:再次敦促菲方停止在海上滋事挑衅 尽快拖走非法“坐滩”军舰[20240420更新]](http://zgcfw.net/zb_users/upload/water/20231023/6535899485ad6.jpg)

![准油股份(002207)股东湖州燕润投资管理合伙企业(有限合伙)质押3144.63万股,占总股本11.9999%[20240420更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-23/653588677ad36.jpeg)

最新评论