每经编辑 肖芮冬

受中央汇金再度出手消息提振,A股放量上涨,沪指终结四连跌,创业板指终结7连阴。市场呈现普涨格局,上涨个股超4600只。上证指数收涨0.78%报2962.24点,深证成指涨0.61%报9483.9点,创业板指涨0.85%报1880.81点,科创50指数涨1.25%报850.61点,北证50涨0.98%,万得全A涨1.1%,万得双创涨1.69%。市场成交额8047亿元,较上日放大明显;北向资金实际净卖出超50亿元。

10月24日AI产业链下游的游戏和影视板块均迎来反弹。消息面上,据知情人士透露,OpenAI计划11月6日为开发者推出重大更新。可以使基于其人工智能(AI)模型构建软件应用程序的成本更低、速度更快,理论成本大砍20倍。

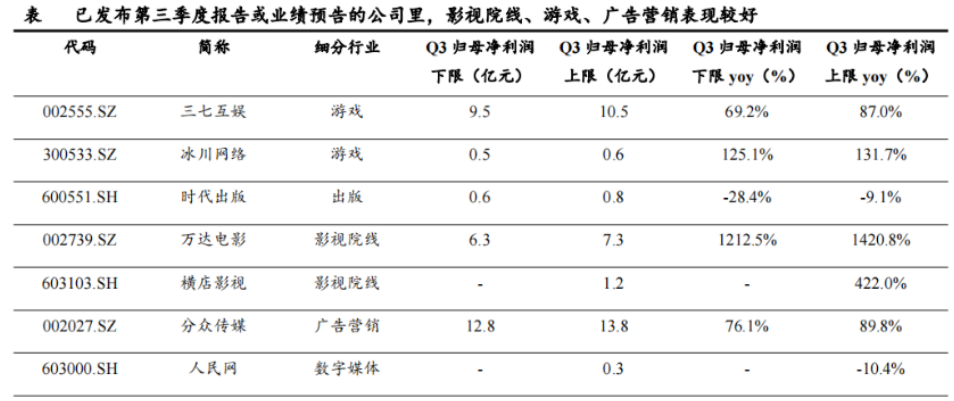

除了AI赋能,行业业绩也迎来持续修复。从已经披露三季度报告或业绩预告的公司来看,影视院线和游戏板块实现了同比增长,主要得益于疫情压制因素消散、优质供给释放带来需求回暖等。

风险提示:数据来源于公司公告,国泰君安证券整理,非个股推荐,仅供行业观点说明。

游戏方面,根据Sensor Tower,9月国内手游iOS渠道流水约为89亿元,同比+15%。国内游戏厂商出海手游iOS+Google Play渠道流水约为47亿元,同比+5%。2023 年第四季度的双十一预计行业保持常态化增长,ChatGPT 系列(如 GPT-5)进展也有望带来AI 产业链新关注。长期来看,游戏板块业绩有望从 2023 年的修复走向 2024 年的新增,游戏版号常态化发放将带来游戏板块持续受益。

影视方面,根据猫眼专业版,2023年1-9月累计票房达455.87亿元,观影人次达10.71亿人,观影场次达0.97亿场。2023年Q3总票房达193.11亿元,环比增长85.1%。2023年国庆档总票房达到27.34亿,中国影史国庆档第四高(2019年国庆档44.66亿;2021年国庆档43.88亿;2020年国庆档39.67亿),同比增长83%(2022年14.97亿)。国产与进口影片供给充足,观众观影热情高涨,整体行业复苏趋势向好。

后续AI产业加速发展, AI垂直应用将陆续落地,在助力板块估值提升的同时,将提升市场对于AI产业的认知并提供数据支持,AI投资也将从逻辑映射阶段进入应用落地数据驱动阶段。对于游戏和影视板块,AIGC 带来的降本增效有望将在 2024 年更加凸显。游戏和影视板块从今年高点已经回落30%-40%,之前过快的涨幅经过消化后,游戏和影视行业中长期驱动因素还是非常值得期待的,投资者可以持续关注游戏ETF(516010)、游戏沪港深ETF(517500)和影视ETF(516620)。

半导体芯片板块10月24日涨幅居前,半导体设备ETF(159516)收涨3.79%,芯片ETF(512760)收涨2.04%,行业复苏有望逐步兑现。

供需方面,华为、苹果等厂商发布新品带动消费电子市场回暖。华为Mate60系列发布以来,线上线下渠道均出现火爆抢购现象,据媒体报导,2023年Mate60Pro和Mate60Pro+的出货量已上调至2000万台,华为有望在2024年计划出货6000-7000万部手机,相比2023年翻倍。Counterpoint认为受益于高端品牌发布,四季度手机出货值得期待;IDC预计2024年全球、国内手机出货量将分别增长5.9%和6.2%。智能手机、个人电脑等消费电子领域是存储芯片的主要下游,消费电子复苏叠加存储厂商主动减产,行业供需关系持续改善。

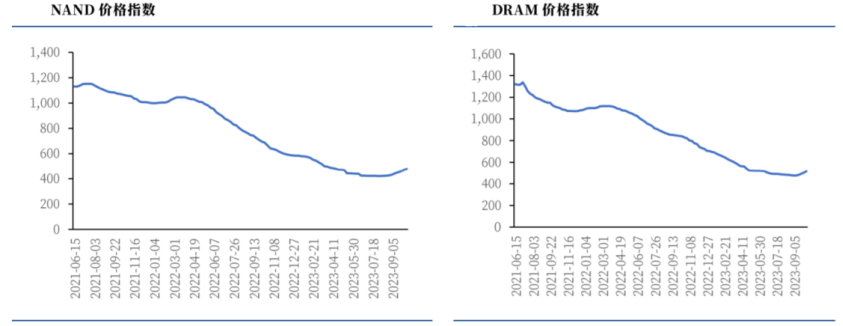

价格方面,由于头部厂商持续减产,存储产品NAND和DRAM价格已呈现底部反弹。中国存储需求占全球30%以上,目前自给率低于15%,国产内存颗粒原厂加速发展。根据Yole数据,2022年中国市场DRAM、NAND销售量分别占全球的30%、33%,对应市场容量为240亿美元、194亿美元。

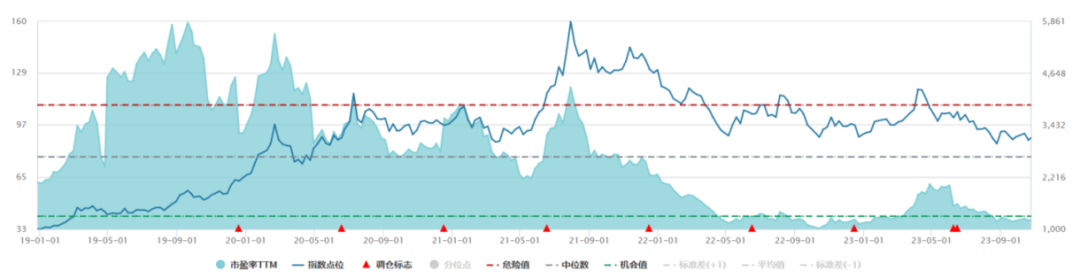

估值上,半导体芯片整体处于历史低位。中证半导体材料设备主题指数当前市盈率(TTM)为38.46x,位于上市以来9.76%百分位。投资者可持续关注半导体设备ETF(159516)、芯片ETF(512760)的投资机会。

证券行业10月24日午后大涨,证券ETF(512880)收涨3.39%。

消息面上,受益于汇金宣布入市增持,证券板块拉涨体现市场情绪提升。此外,近期多家央企密集披露增持或回购计划及进展,既能承接一定的抛盘压力,也反映大股东对公司未来发展有充分信心,从而向市场释放利好信号。市场活跃导致的交易量增加也对证券行业基本面有改善作用。

宏观层面上,三季度GDP增速好于预期,国内经济较上半年有明显改善,四季度预期延续复苏趋势,有利于板块的反弹行情。

政策面上,监管部门的相关举措可预期性较强,本月14日和20日分别推出融券和减持新规、上市公司现金分红指引等,资本市场改革稳步推进,支持投资端改革的边际向好态势明确。

估值方面,证券行业的安全边际较高。投资者可持续关注证券ETF(512880)的投资机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

![黄兴亮2023年三季度表现,万家创业板2年定期开放混合A基金季度跌幅9.01%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f0e04989e.jpeg)

![吴通控股(300292)2023年三季报简析:净利润增177.99%,债务压力上升[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f06782eba.jpeg)

最新评论