来源:格隆汇

近日,双登集团股份有限公司(以下简称“双登股份”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为中金公司。

双登股份的主营业务为储能电池产品的研发、生产与销售,主要产品为铅酸储能电池产品(含系统)及锂离子储能电池产品(含系统),产品主要应用于通信基站储能、数据中心储能、户用储能及电力储能等领域。

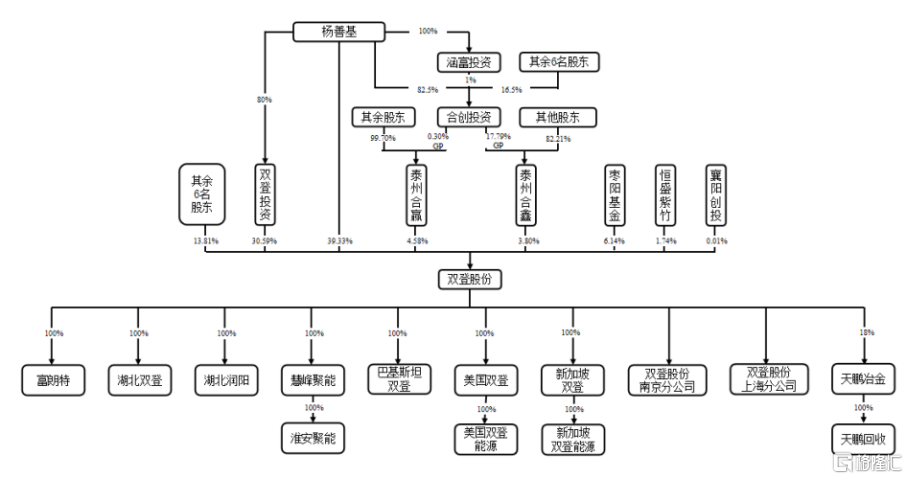

截至招股说明书签署日,杨善基直接持有发行人 14,091.00 万股股份,占发行人股份总数的 39.33%,通过双登投资、泰州合鑫、泰州合赢间接持有发行人 8,973.33 万股股份,占发行人股份总数的 25.05%,合计持有发行人股份总数的 64.38%,为公司控 股股东。

杨善基直接持有公司 39.33%的股份,并通过双登投资、泰州合赢、泰州合鑫控制公司 38.96%的表决权股份,合计控制公司 78.29%的表决权股份,依其可支配的公司表决权股份对公司经营决策产生重大影响,为公司实际控制人。

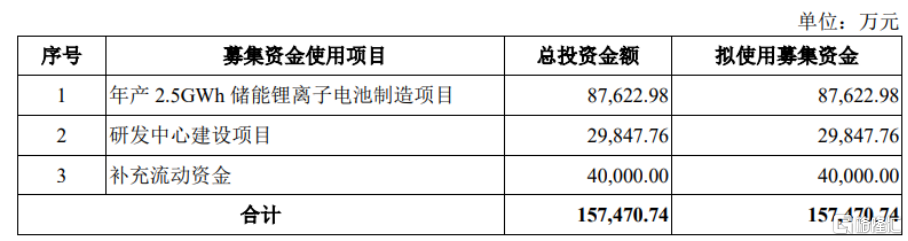

本次IPO拟募资15.75亿元,主要用于年产 2.5GWh储能锂离子电池制造项目、研发中心建设项目等。

毛利率波动较大

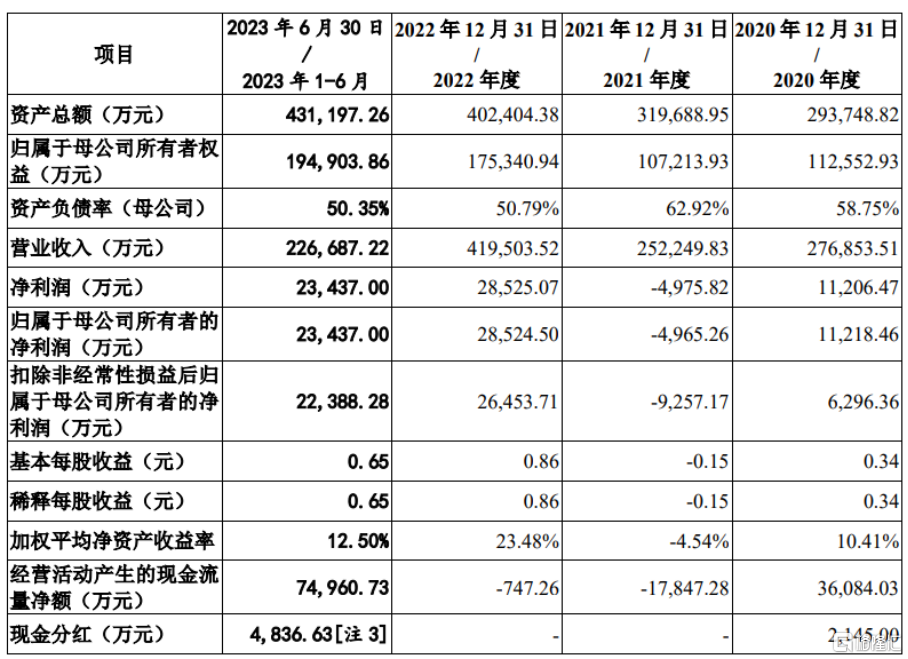

报告期内,双登股份实现营业收入分别为 27.69亿元、25.22亿元、41.95亿元、 22.67亿元;净利润分别为1.12亿元、-4975.82万元、2.85亿元、2.34亿元,波动较大。

报告期内,公司的综合毛利率分别为 17.92%、11.57%、20.27%、24.67%,波动较大。

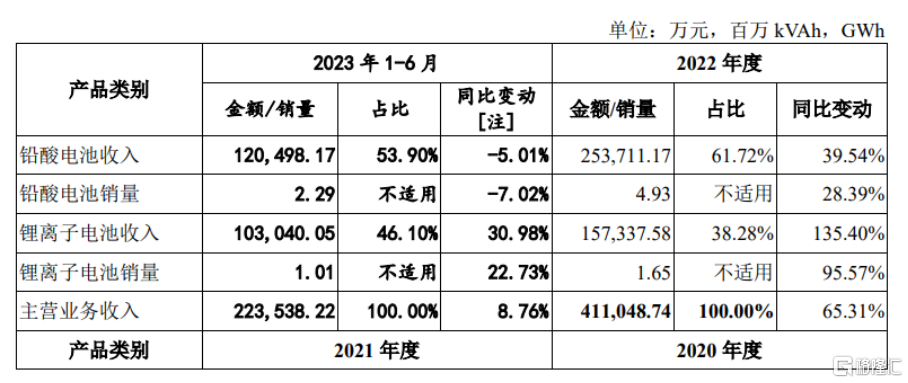

具体来看,报告期内公司主营业务收入主要来源于铅酸电池和锂离子电池两类产品,值得注意的是,2021年度公司营业收入下滑,主要系锂离子电池收入下滑 28.06%所致。2021年度, 受市场环境影响,磷酸铁锂、电解液(锂电)等锂离子电池主要原材料价格开始大幅上涨,2021 年度发行人与客户并未就锂离子电池的售价签订原材料价格联动机制的条款。出于公司信誉及稳定性考虑,公司接受的订单均需要严格按照相关条款执行,即销售价格在原材料价格大幅上涨的情况下仍需要按照中标价格执行,毛利空间较小甚至面临亏损接单的风险。

因此,发行人根据当时主要原材料市场价格的上涨走势将延续的判断,动态调整接单数量,导致 2021 年度锂离子电池销量大幅下滑,收入相应大幅下滑。

当前,铅酸电池仍然是通信基站储能和数据中心储能的主流电池选择,报告期内,公司铅酸电池收入占营业收入的比例分别为 65.37%、72.08%、60.48%、53.16%。未来一段期间,铅酸电池收入仍然是公司营业收入的重要来源。

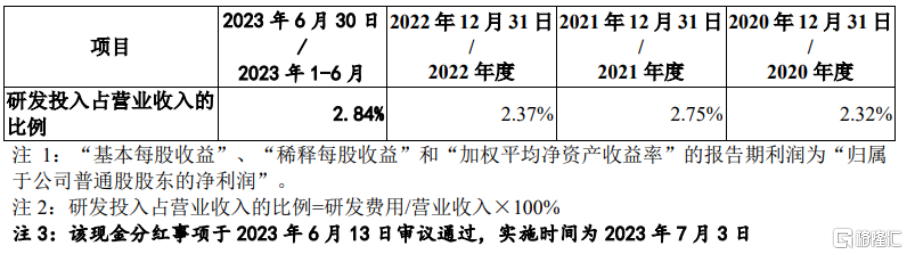

事实上,报告期内,公司直接材料成本占主营业务成本的比例均超八成,占比较高。公司铅酸电池的主要原材料包含铅锭、铅合金、壳体(塑料)等,锂离子电池的主要原材料包含磷酸铁锂、石墨、电解液(锂电)、壳体(锂电)、BMS、模组电芯、PACK等,2021 年,锂离子电池主要原材料磷酸铁锂、电解液的价格出现了较大波动,磷酸铁锂的采购均价同比增长41.03%,电解液(锂电)的采购均价同比增长169.08%,使得 2021年锂离子电池单位成本同比增长25.96%。同时,由于发行人未与客户签订售价与原材料价格波动的联动机制,原材料价格上涨未能充分传导至售价,使得 2021 年毛利率大幅下降 7.07%至 6.86%,原材料价格的波动对公司营业成本及毛利率产生了较大的不利影响。

报告期内,公司存货账面价值分别为2.56亿元、4.32亿元、5.26亿元、4.36亿元,金额较大,其中原材料、在产品、库存商品占比 80%以上。报告期各期末,发行人对存货进行跌价测试,存货跌价准备占各期营业利润绝对值的 7.25%、19.61%、4.56%、4.21%。

客户集中度较高

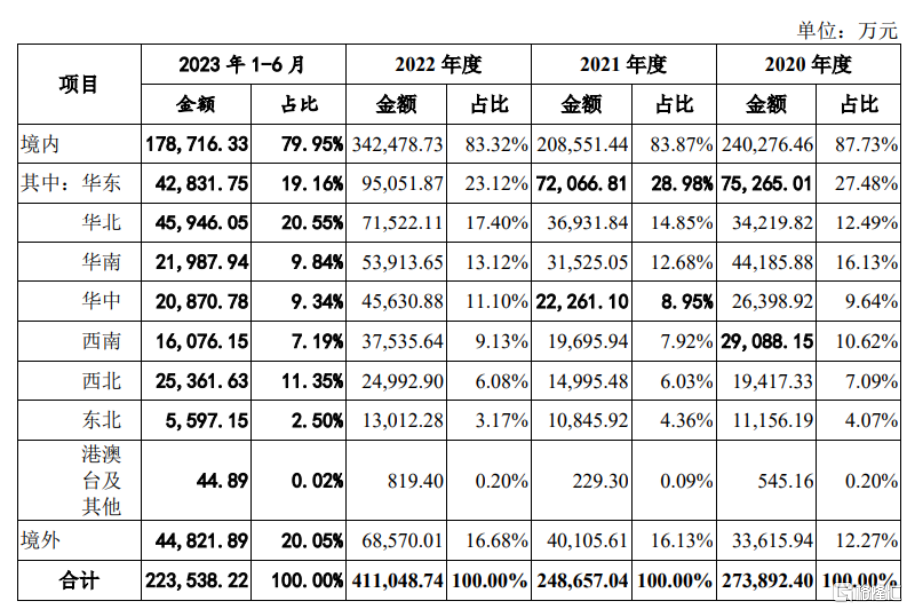

报告期内,双登股份以内销为主,随着公司产品竞争力的增强和境外市场拓展力度的加强,外销收入也呈现逐年增长趋势。

在通信基站储能领域,公司客户主要为中国移动、中国联通、中国电信三大通信运营 商和中国铁塔、华为、中兴、爱立信、诺基亚等国内外大型通信设备商,行业下游客户具有体量大、集中度高的特点。报告期内,公司前五大客户的销售收入占主营业务收入的比例分别为 61.42%、45.76%、55.29%、53.18%,客户集中度较高。

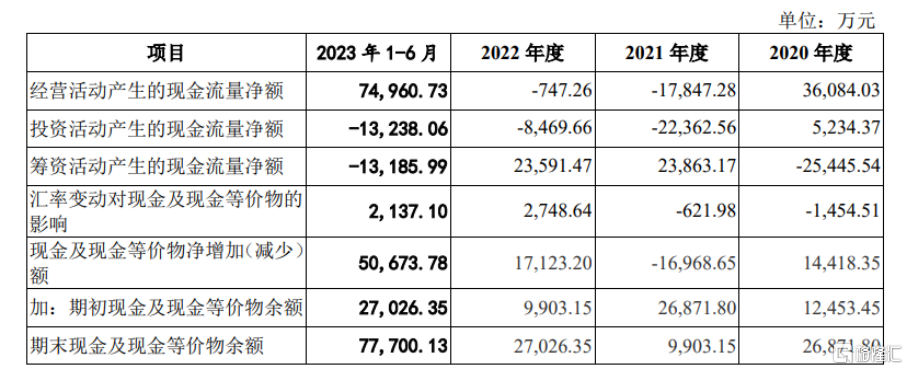

此外,报告期内,公司经营活动产生的现金流量净额分别为 3.61亿元、-1.78亿元、 -747.26 万元、7.5亿元,2021 年度及 2022年度经营性活动现金流量净额持续为负。公司目前处于快速发展期,未来公司预计仍将持续保持较高的产能拓展、研发和销售网络开发强度,相应的投入金额将继续增长,若公司现金回收水平未来无法同步较快增长,公司存在经营活动现金流量净额持续为负值的风险。

结语

在“碳中和”背景下,政策端不断加码对储能行业的支持,电池技术革新持续提升经济性,以通信基站、数据中心、户用储能、电力储能等为代表的储能应用场景商业模式逐步成熟,储能行业迎来高速发展。 在未来,双登股份需要凭借竞争优势,持续提升技术研发实力,持续积极开拓市场,逐步在研发创新、生产制造、客户资源、管理团队等方面构筑护城河。

![晓程科技(300139)2023年三季报简析:营收净利润双双增长[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e95f1273e.jpeg)

![联合光电(300691)股东龚俊强质押511万股,占总股本1.9%[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e86f09784.jpeg)

![南华仪器(300417)2023年三季报简析:净利润减256.55%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e8333278a.jpeg)

![溢多利(300381)2023年三季报简析:净利润减53.51%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e7f724a34.jpeg)

![纽约黄金期货周一收跌0.3% 市场关注中东局势与美国数据[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e74315e1d.jpeg)

![美国汽车罢工扩大规模,斯特兰蒂斯工厂停产,通用汽车三季度成本损失2亿美元![20240424更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![日科化学(300214)2023年三季报简析:净利润减48.71%,三费占比上升明显[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e65440ccc.jpeg)

![Farfetch涨超14% 监管机构批准其收购Yoox Net-A-Porter部分股份[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e6168a050.jpeg)

最新评论