来源:金角财经

作者 | 塞尔达

近日,贵州茅台发布了2023年三季报,前三季度实现营收突破1000亿元,归母净利润突破500亿元,均是历史上首次。

不过,亮眼的财报数据并没有逆转贵州茅台在资本市场的颓势。

10月19日,三季报发布前一日,贵州茅台股价已经暴跌了5.67%,创2022年11月以来单日最大跌幅。随后三个交易日,“亮眼”的业绩数据也没有为其股价带来多大提振,暴跌后的失地迟迟未收复。

股价低迷的原因是多方面的,既有市场因素,如北向资金大幅减持贵州茅台,也有大环境疲软下,投资者对消费概念的担忧。

但更重要的是贵州茅台自身因素。三季度,它的增速已明显放缓;通过联名瑞幸和德芙的“年轻化”故事也褒贬不一,既面临稀释品牌价值的争议,也被戏称为“玩成料酒”。

此刻的贵州茅台,正站在十字路口,市场需要它拿出更具说服力的措施来稳定局势。

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

日均盈利近2亿

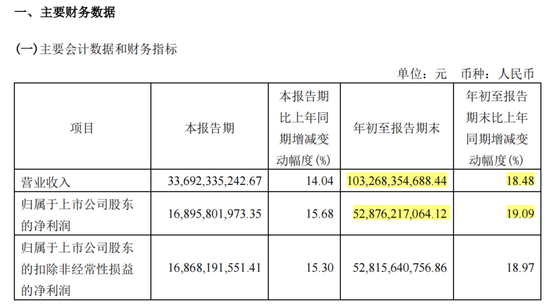

2023年前三季度,贵州茅台实现营业收入1032.68亿元,同比增长18.48%;归母净利润为528.76亿元,同比增长19.09%。

这是贵州茅台历史上首次在前三季度营收突破1000亿元;同样也是首次归母净利润突破500亿元,以此计算,该公司每天盈利约1.85亿元。

此前,茅台将今年营收增速目标设为15%,而前三季度的营收增速已经超过该目标3.48个百分点,加上紧邻春节的四季度旺季,实现预设目标压力不大。

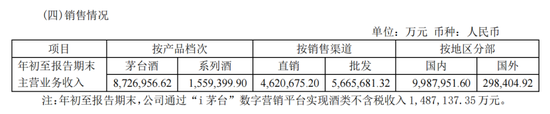

分产品看,2023年前三季度,贵州茅台系列酒实现收入155.94亿元,同比增长24.35%,高于茅台酒17.3%的增速。机构分析认为,系列酒增长预计主要由茅台1935贡献增速。

近年,出于营收增速放缓和加快产品结构优化升级的考虑,贵州茅台推出零售指导价为1188元/瓶的茅台1935,欲填补茅台千元价格带空白。到了今年,贵州茅台更是不断向1935产品倾斜市场资源,加大推广力度。

在5月19日举行的业绩说明会上,贵州茅台副总经理王晓维曾表示,今年茅台1935销售目标要达到100亿元左右。据中泰证券研报,渠道反馈今年茅台1935品鉴会、宴席、户外广告等市场活动的数量和质量要求明显高于去年。

分渠道看,贵州茅台直销占比也进一步提升。

前三季度,贵州茅台直销渠道收入为462.1亿元,同比增长44.94%,这一数据远高于批发渠道收入增幅,从而带动公司直销渠道收入占营收比例从2022年的39.79%,提升至今年前三季度的44.75%。

强化直营渠道是贵州茅台近年战略重心,其董事长丁雄军上任后推出的“i茅台”,数据表现亮眼。

前三季度,贵州茅台通过“i茅台”数字营销平台实现酒类不含税收入148.71亿元,同比增长75.74%;此外,上半年,i茅台用户已超4200万人。

酒水行业研究者欧阳千里认为,在茅台产能无法实现大规模增长的前提下,唯有不断提升直销占比,才能保持业绩的高速增长。

营收增长也拉动营业利润提高。

前三季度,贵州茅台实现营业利润731.71亿元,同比增长18.09%,营业利润增速创近年新高;2020-2022年前三季度,贵州茅台营业利润增速分别为10.79%、10.5%、16.86%。

其中,营业收入带来的核心利润为697.68亿元,占营业利润比例高达95.35%,同比增长19.59%;这个增速同样创了近年新高,2020-2022年前三季度,贵州茅台核心利润增速分别为11.28%、9.78%、16.52%。

“攒钱”能力相对平庸

同样大增的还有现金流数据,前三季度,贵州茅台经营现金流净额超过500亿元,同比增长432%。

贵州茅台在三季报中表示:“主要是本期公司控股子公司贵州茅台集团财务有限公司存放中央银行和同业款项净增加额减少及销售商品收到的现金增加。”

这也使得贵州茅台的核心获现率(经营现金流净额/【核心利润+其他收益】)回到70%以上,达到71.63%,远高于去年同期的16.12%,也比2019-2020年的66.65%和55.05%高,略低于2021年同期的73.39%。

尽管核心获现率同比大增,但70%左右的数据也说明,相对贵州茅台亮眼的“盈利”数据,这家公司的“攒钱”能力还是要逊色不少。即使把税费因素考虑在内,贵州茅台还是有很大比例的“盈利”没有变成真金白银到钱包里去。

对外经济贸易大学教授、博士生导师张新民认为,一家公司如果说是比较“攒钱”,或者说现金流数据比较理想,核心获现率应该在120%以上。

横向对比看,贵州茅台核心获现率反映出来的“攒钱”能力,在A股中也难以体现其“股王”成色。

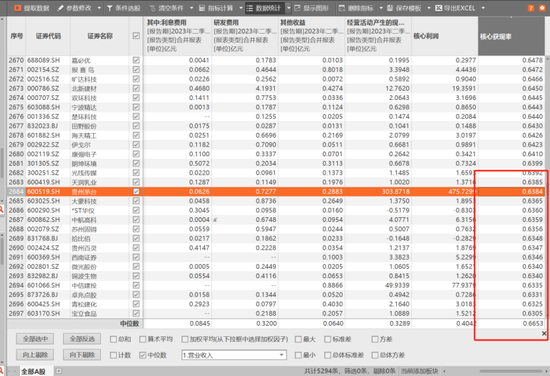

由于不少公司还没有发三季报,这里以中报数据为参考。2023年上半年,贵州茅台的核心获现率为63.84%,略低于A股中位数66.53%,在5200多家A股上市公司中排第2684名,只能说是中规中矩。

即使放在白酒行业里看,贵州茅台的核心获现率也不算高。还是以今年中报数据为例,贵州茅台的核心获现率在白酒行业中排第6,略高于行业中位数52.39%。

这显然与贵州茅台“股王”和“龙头”等传统印象有出入,因为类似贵州茅台这种行业龙头,往往在整个产业链有着同行们无法想象的巨大优势,赊购和预收款的情况会非常好,经常是未实现“盈利”前,先把钱“攒了”,从而推高核心获现率。

通过跨行业的巨头公司业绩对比可以发现,今年上半年,比亚迪的核心获现率是660%,宁德时代是178.3%,美的集团则是161%。

然而,贵州茅台核心获现率反映出来的情况却是相当一般,这或许意味着贵州茅台尽管“盈利”数据看起来很亮眼,但并没有想象中的那么“攒钱”。

增速放缓,股价暴跌

从单季度看,贵州茅台当季的增速已有所下滑。

三季度,贵州茅台单季度营业收入、归母净利润增速分别为14.04%、15.68%,相对于上半年均超20%的同比增幅,下滑明显。

奶酪基金经理庄宏东认为:“一方面,二、三季度属于白酒行业的相对淡季,且从茅台的历史业绩看,三季度也曾出现过单季度增速低于其他季度,甚至个位数增速的情况。”

“根据我们调研,由于茅台上半年发货偏多,导致增速更快,但参考历史数据,茅台的全年业绩增速通常高于当年年初的财务预算指引,因此今年依旧有望实年初制定的增长目标。”他表示。

除了季节性因素,贵州茅台三季度增速放缓同样受经济大环境的影响。

欧阳千里分析认为,受经济下行风险的影响,商务消费受到影响,必然导致商务消费主选酒受到影响,再加上商务消费放缓,部分商务人士选择使用囤酒消费,而非新购酒消费,从而影响贵州茅台三季度数据表现。

悲观情绪也反应在股价上。

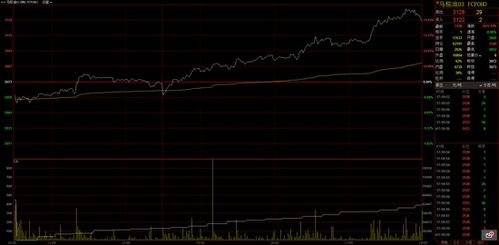

10月19日,贵州茅台三季报发布前一日,公司股价下跌5.67%,创2022年11月以来单日最大跌幅。随后三个交易日,“亮眼”的业绩数据也没有为贵州茅台股价带来多大提振,暴跌后的失地迟迟未收复。

截至10月24日,贵州茅台股价为1642.95元,相比7月31日的年内高位1935元,已经跌去了15.1%,市值在三个月不够的时间内蒸发了近3700亿元。

股价下跌的原因,一方面是市场看衰消费概念,导致在传出茅台业绩增长放缓的消息后,市场表现出悲观情绪;有分析人士认为,市场对大消费概念预期较低,作为消费股的代表,贵州茅台自然受到的影响较大。

另一方面,贵州茅台股价低迷,也有被北向资金抛弃因素。

Wind数据显示,10月19日暴跌当天,沪深港通持股贵州茅台股份数量减少93.2万股,按照当日收盘价计算,北向资金减仓资金超15亿元。当日,沪深港通持股贵州茅台数量为8595.59万股,相对于9月1日的8895.84万股股份,减少了300.25万股。

此外,据贵州茅台三季报,该公司第二大股东香港中央结算有限公司持股8698.31万股,相对于半年报中的8791.49万股,减少93.18万股;此前,该股东在第二季度也减持了328.7万股,减持比例为0.26%。

种种不利因素下,在三季报发布后,大型券商也下调了贵州茅台目标价。

海通证券把贵州茅台股价目标区间下调至1764.7-2058.82元,在今年8月初的预测中,这个区间范围是2088.6-2386.97元,最新预测区间的上限价格,要比两个月前预测的区间下限还低;招商证券目标价则由2300元下调至2045元。

不过,中金公司和安信证券依然维持目标价不变,分别为2486元和2400元。

对于股价下跌,贵州茅台回应称,公司已关注到股价波动,目前生产经营正常。

新故事褒贬不一

今年以来,贵州茅台不断向市场讲述新故事,尤其在过去几个月时间里,它接连通过多起品牌联名,积极推进年轻化战略。

9月4日,茅台和瑞幸合作推出的“酱香拿铁”在瑞幸咖啡全国门店上线,53度贵州茅台酒(即飞天茅台)添加在厚奶原料中,再现场制作成拿铁,最终每杯酒精度低于0.5%vol,官方不建议孕妇、驾驶人员饮用。

这是茅台联名活动的高光时刻,该活动引发消费者购买热潮,瑞幸门店人满为患,消费者纷纷在社交媒体上晒出产品照片;#瑞幸回应喝茅台联名咖啡能否开车#等话题也频频冲上热搜,阅读量达数亿人次。

据瑞幸官方在9月5日早间披露的战报,酱香拿铁产品首日销量突破542万杯,销售额突破1亿元,刷新单品记录。

继酱香拿铁之后,9月14日,德芙、茅台官方微博账号同步发布消息,官宣和茅台达成合作,产品为酒心巧克力。

9月16日,贵州茅台宣布正式推出“茅小凌酒心巧克力”。当日下午3点半,新产品茅台、德芙联名的酒心巧克力上线天猫德芙旗舰店,线下则通过商超进行分销逐步铺货,并在茅台旗舰店同步上线。

开售几小时之内,官方线上渠道i茅台、茅台冰淇淋小程序、德芙天猫旗舰店均已断货,其中德芙天猫店首轮销量超过5000件。

当天,茅台董事长丁雄军在联名酒心巧克力发布会上表示,“+茅台”的周边产品开发将告一段落。茅台已完成喝、吃、品、饮、带的产品矩阵生态布局,即喝茅台酒、吃茅台宴、品茅台冰淇淋、饮酱香拿铁、带酒心巧克力。

不过,热闹过后,市场对于贵州茅台近年的年轻化“新故事”反应不一。

在先后推出咖啡和酒心巧克力联名产品后,微博上#茅台快把自己玩成料酒了#高挂热搜榜,网友戏称“茅台快把自己玩成料酒了,什么里面都能加”。

白酒行业分析人士蔡学飞认为,“白酒+”跨界是打破企业边界、拓展产品消费人群、活化品牌形象的重要手段。

但他同时指出,白酒年轻化目前尚在培养阶段,重在心智站位,而非短期提振销售,“随着中国人口结构的老龄化,消费理性回归,对于年轻消费群体的公关成为企业未来持续销售的重要内容”。

此外,“中国巴菲特”段永平对茅台“年轻化”的观点则相对谨慎,在去年茅台跨界冰淇淋时,他就表示:“我对茅台冰激凌没看法,我喜欢香草冰激凌。直觉上觉得这个产品不是个好产品,而且感觉太发散了。茅台有实力做任何尝试,但希望一旦发现不对要能尽快收手。”

“你们难道没见过很多新餐厅开张时排队排的很长,两三年后就没啥生意了吗?我说过我不评价茅台冰激凌,事实上我自己也很好奇,有机会一定要试一下。”段永平补充。

到了今年中,在茅台加大跨界力度,开始申请注册“茅香辣”“茅小椒”商标的情况下,段永平进一步表示:“我确实不喜欢他们去投资非相关产业的任何东西,我觉得那种钱长期来说不如回购。”

无论从褒贬不一的评价,还是热闹过后的股价低迷,都可以看得出,茅台急于向市场讲述的新故事,并没有得到完全认可。

![金卡智能(300349)2023年三季报简析:营收净利润双双增长,盈利能力上升[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536ef3c14295.jpeg)

![多浦乐(301528)2023年三季报简析:增收不增利[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536eeff33128.jpeg)

![王伟2023年三季度表现,中银优选灵活配置混合A基金季度跌幅10.94%[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536ee87bba6b.jpeg)

最新评论