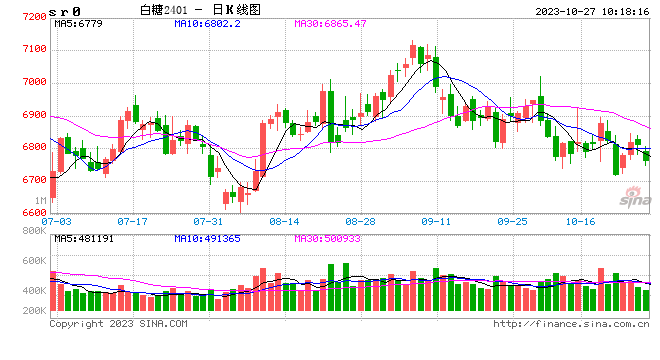

白糖:

原糖期价高位回落,主力合约收于27.03美分/磅。10月上半月,巴西中南部地区甘蔗入榨量为3276.6万吨,较去年同期的2785.1万吨增加了491.5 万吨,同比增幅达17.64%;甘蔗ATR为149.57kg/吨,较去年同期的144.04kg/吨增加了5.53kg/吨;制糖比为48.12%,较去年同期的48.19%下降了0.07%;产乙醇17.73亿升,较去年同期的13.87亿升增加了3.86亿升,同比增幅达27.82%;产糖量为224.7万吨,较去年同期的184.2万吨增加了40.5万吨,同比增幅达21.98%。国内昨日现货报价7160-7300元/吨,下调20元/吨,集团继续清库。 巴西双周压榨数据显示制糖比有回落,但市场对于本榨季产量仍有担忧,昨日深幅调整。国内基本面并无明显矛盾,集团陆续清库,现货价格缓慢下调,期价维持区间行情。关注11月1日糖会消息指引。

棉花:

周四,ICE美棉上涨0.88%,报收84.55美分/磅,CF401下跌0.15%,报收16150元/吨,新疆地区棉花到厂价为17217元/吨,较前一日上涨97元/吨,中国棉花价格指数3128B级为17403元/吨,较前一日上涨72元/吨。国际市场方面,美国三季度实际GDP初值增长4.9%,高于预期。不含食品与能源的核心PCE价格指数增长2.4%,较前值3.7%显著放缓。美棉出口周报数据表现同样环比好转,多重因素共同作用,带动美棉价格震荡上行。国内市场方面,随着近日郑棉期价止跌企稳,现货价格稍有反弹,籽棉收购价格易跌难涨,目前收购价格约7.3-7.5元/公斤,棉农观望心态仍然较强,收购进度仍然缓慢,预计短期郑棉期价仍低位震荡为主,关注后续籽棉收购及抛储相关动态。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

![晓程科技(300139)2023年三季报简析:营收净利润双双增长[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e95f1273e.jpeg)

![联合光电(300691)股东龚俊强质押511万股,占总股本1.9%[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e86f09784.jpeg)

![南华仪器(300417)2023年三季报简析:净利润减256.55%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e8333278a.jpeg)

![溢多利(300381)2023年三季报简析:净利润减53.51%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e7f724a34.jpeg)

![纽约黄金期货周一收跌0.3% 市场关注中东局势与美国数据[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e74315e1d.jpeg)

![美国汽车罢工扩大规模,斯特兰蒂斯工厂停产,通用汽车三季度成本损失2亿美元![20240424更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![日科化学(300214)2023年三季报简析:净利润减48.71%,三费占比上升明显[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e65440ccc.jpeg)

![Farfetch涨超14% 监管机构批准其收购Yoox Net-A-Porter部分股份[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e6168a050.jpeg)

最新评论