平安证券股份有限公司杨侃,郑南宏近期对万科A进行研究并发布了研究报告《业绩短期承压,财务状况稳健》,本报告对万科A给出增持评级,当前股价为11.63元。

万科A(000002)

事项:

公司公布2023年三季报,前三季度实现营业收入2,903.1亿元,较上年同期调整后下降14.0%;归母净利润136.2亿元,较上年同期调整后下降20.3%。第三季度营收894.2亿元,同比下降31.6%;归母净利润37.5亿元,同比下降22.5%。

平安观点:

多因素致业绩承压,未结金额仍多。公司前三季度归母净利润同比下滑20%,主要因:1)开发业务结算规模下滑,导致整体营收同比降14%;2)受地价上涨与限价影响,期内毛利率同比降2.0pct至17.6%(其中单三季度毛利率降至14.7%);3)尽管期间费用绝对值减少,但收入规模下滑导致期间费率同比增加0.4pct至5.4%。期内无资产减值计提,投资净收益增加16.8亿元至25.2亿元。期末预收账款及合同负债4091亿元,为后续结转奠定基础。

销售额同比下滑,开复工推进快速。受地产行业下行影响,期内公司销售面积1,818.4万平方米,同比降6.1%,销售金额2,806.1亿元,同比降10.8%。期内新增土储总建面528.8万平方米,拿地销售面积比为29.1%,较上年同期(25.1%)有所提升;实现新开工及复工计容面积1,647.4万平方米,占全年开复工计划的98.5%;实现竣工计容面积1,891.7万平方米,占全年计划竣工面积的58.6%。

多元业务持续良好发展。万物云在2023中国物业服务力百强峰会暨品牌价值峰会上荣获“2023中国住宅物业服务力TOP1企业”、“2023中国物业服务质量领先企业”等多项荣誉。前三季度物流仓储业务(含非并表项目)实现营业收入29.8亿元,同比增长14.8%。截至9月末,物流仓储业务累计可租赁建筑面积989.9万平方米。前三季度租赁住宅业务(含非并

开发与运营业务实现营业收入65.8亿元(含非并表收入),同比增长5.2%。

财务状况持续稳健,融资渠道顺畅。期末剔除预收款后资产负债率67.1%,净负债率为53.9%,货币资金1036.8亿元,对于短期债务的覆盖倍数为2.2倍。公司持续通过各类融资工具优化债务结构,降低融资成本。截至三季度末,一年内到期的有息负债占比为14.8%,较年初下降5.7个百分点。期内先后发行20亿元3年期中期票据,以及20亿元3年期公司债券,发行利率分别为3.07%和3.10%。前三季度公司境内新增融资的综合成本为3.64%。

投资建议:维持盈利预测,预计公司2023-2025年归母净利润分别为233亿元、235亿元、245亿元,当前市值对应PE分别为6.0倍、5.9倍、5.7倍。随着政策逐步发力,地产基本面有望逐步改善,公司销售经营有望向好;同时多元化布局打开新的增长空间,维持“推荐”评级。

风险提示:1)当前地产修复仍不牢固,若后续销售再次回落,可能影响未来公司规模增长,并带来项目减值风险;2)公司多元化业务拓展存在不及预期的风险;3)地价上升与销售促销导致毛利率进一步下行的风险。

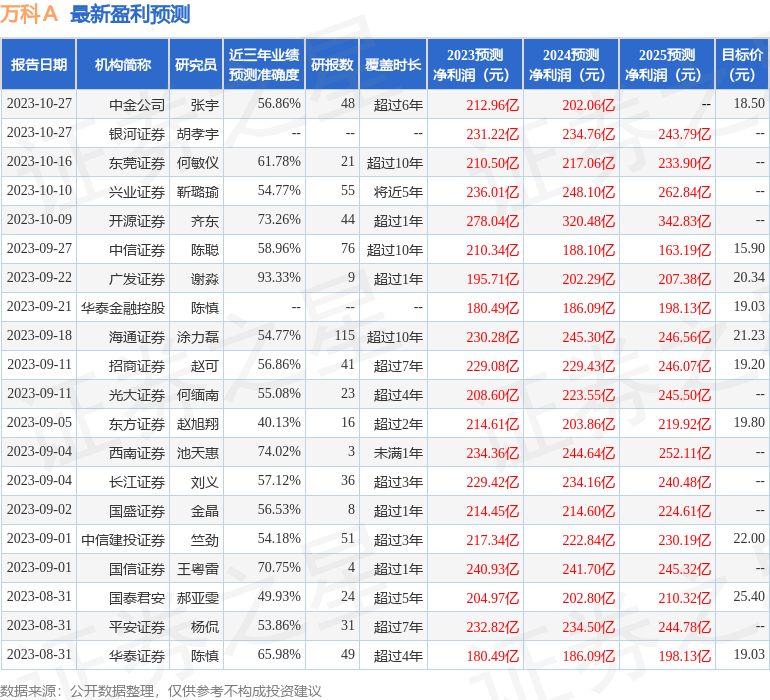

证券之星数据中心根据近三年发布的研报数据计算,广发证券(000776)谢淼研究员团队对该股研究较为深入,近三年预测准确度均值高达93.33%,其预测2023年度归属净利润为盈利195.71亿,根据现价换算的预测PE为7.09。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级2家,中性评级1家;过去90天内机构目标均价为18.8。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

最新评论