西南证券股份有限公司杜向阳近期对智飞生物(300122)进行研究并发布了研究报告《2023年三季报点评:HPV疫苗持续发力,期待带状疱疹疫苗带来新增量》,本报告对智飞生物给出买入评级,当前股价为61.5元。

智飞生物(300122)

投资要点

事件:公司发布2023年三季报,实现收入392.7亿元,同比增长41%;实现归母净利润65.3亿元,同比增长16.5%;实现扣非归母净利润63.8亿元,同比增长14%。

单Q3季度九价HPV疫苗销量增长较快。分季度看,公司2023Q1/Q2/Q3分别实现营业收入111.7/132.7/148.3亿元(+26.4%/+39.5%/+56.6%),实现归母净利润20.3/22.3/22.7亿元(+5.7%/+23.3%/+20.9%)。单三季度业绩同比增速较高主要系代理九价HPV疫苗持续放量,收入端快于利润端增速主要系九价HPV疫苗毛利率相对较低。从盈利能力看,公司2023年Q1-3毛利率为28.3%(-4.9pp),净利率为16.6%(-3.5pp),毛利率、净利率下滑的主要系九价HPV疫苗占比提升。公司期间销售费用率为4.7%(-0.6pp),管理费用率为0.7%(-0.3pp),财务费用率为0.1%(+0.06pp),研发费用率为1.7%(-0.5pp),基本保持稳定。

新增代理GSK带状疱疹疫苗,有望带来新增量。2023年10月8日,公司与GSK签署《独家经销和联合推广协议》,将由公司在中国大陆地区独家代理GSK带状疱疹疫苗。协议期限为2023年10月8日起至2026年12月31日。24-26年度预计的最低采购金额分别为34.4/68.8(+100%)/103.2(+50%)亿元,合计206.4亿元。此外,协议还约定GSK将优先在合作区域内任何RSV老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴。目前带状疱疹疫苗国内仅有GSK与百克生物两家产品上市,渗透率仍然较低,我们预计明年起带状疱疹疫苗有望给公司带来新的业绩增长点。

管线丰富,长期增长动力强劲。公司自主研发项目共计30项(不含新冠项目),处于临床试验及申请注册阶段的项目17项,其中23价肺炎疫苗、四价流感疫苗已申报上市,冻干人二倍体狂苗已获得了Ⅲ期临床试验总结报告;15价肺炎疫苗、Vero细胞狂犬疫苗、双价痢疾疫苗、四价流脑结合疫苗均处于Ⅲ期临床当中,重组B群脑膜炎球菌疫苗(大肠杆菌)获得了临床试验批准通知书,目前公司已经搭建了结核、狂犬病、呼吸道病毒等多产品矩阵,在疫苗行业管线丰富度中处于头部地位,长期发展动力充足。

盈利预测与投资建议。预计2023-2025年EPS分别为3.77元、4.87元、5.72元,对应动态PE分别为15倍、12倍、10倍。维持“买入”评级。

风险提示:产品销售不及预期风险,研发进度不及预期风险。

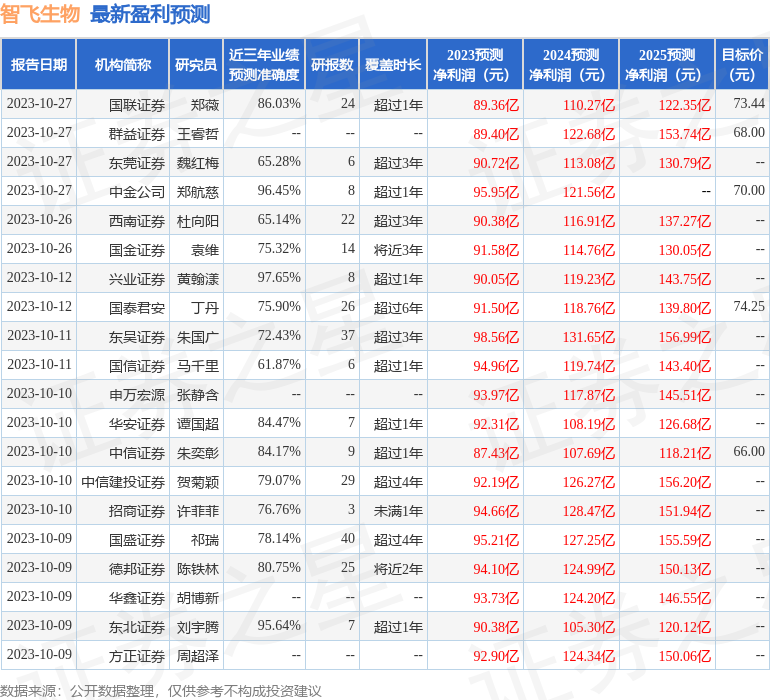

证券之星数据中心根据近三年发布的研报数据计算,兴业证券(601377)黄翰漾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.65%,其预测2023年度归属净利润为盈利90.05亿,根据现价换算的预测PE为16.39。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为71.96。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![10月23日美股成交额前20:iPhone 15上市月余,全系价格大跳水[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e38301ebd.jpeg)

![周一热门中概股多数上涨 小鹏涨近4%,理想、腾讯音乐涨超2%,京东涨超1%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e292bea2c.jpeg)

![“快递进村”工程进入城市市场,快递业务量快速增长![20240423更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![苹果据称每年将投资10亿美元开发生成式AI 追赶谷歌和微软[20240423更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536df89d36b5.jpg)

![“杯柄形态”已现,杭氧股份底部抬高,将迎主升浪?[20240423更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536dda8adbe6.jpeg)

![10月23日祖名股份发布公告,其股东减持29.83万股[20240423更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536dd2eb47e7.jpeg)

![快递行业2023年9月经营数据点评:快递业务量增速继续回升,单票收入同比继续下降-231023[20240422更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536da9c66ad4.jpg)

最新评论