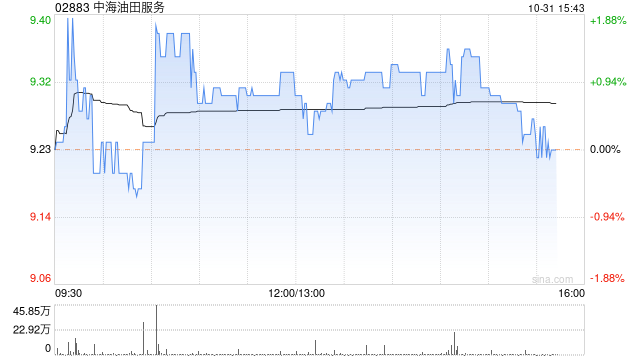

摩根士丹利发布研究报告称,重新覆盖中海油田服务(02883),预计公司钻井合约利润明年起会好转,出现持续数年的上升周期,到2025-2026年见顶,认为市场错过其基本面的改善。该行将公司目标价由11港元上调18%至13港元,重申“增持”评级并列为首选股,原首选中石油(00857)。同时分别上调公司2024-25年净利预测16%/30%至48.31/64.38亿元人民币,较市场预期高15%及25%,2023年预测上调3%至31.91亿元人民币。

摩根士丹利发布研究报告称,重新覆盖中海油田服务(02883),预计公司钻井合约利润明年起会好转,出现持续数年的上升周期,到2025-2026年见顶,认为市场错过其基本面的改善。该行将公司目标价由11港元上调18%至13港元,重申“增持”评级并列为首选股,原首选中石油(00857)。同时分别上调公司2024-25年净利预测16%/30%至48.31/64.38亿元人民币,较市场预期高15%及25%,2023年预测上调3%至31.91亿元人民币。

![特斯拉称美国司法部正调查其个人福利和车辆续航里程[20240425更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536ea14eb786.jpg)

![晓程科技(300139)2023年三季报简析:营收净利润双双增长[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e95f1273e.jpeg)

![联合光电(300691)股东龚俊强质押511万股,占总股本1.9%[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e86f09784.jpeg)

![南华仪器(300417)2023年三季报简析:净利润减256.55%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e8333278a.jpeg)

![溢多利(300381)2023年三季报简析:净利润减53.51%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e7f724a34.jpeg)

![纽约黄金期货周一收跌0.3% 市场关注中东局势与美国数据[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e74315e1d.jpeg)

![美国汽车罢工扩大规模,斯特兰蒂斯工厂停产,通用汽车三季度成本损失2亿美元![20240424更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![日科化学(300214)2023年三季报简析:净利润减48.71%,三费占比上升明显[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e65440ccc.jpeg)

最新评论