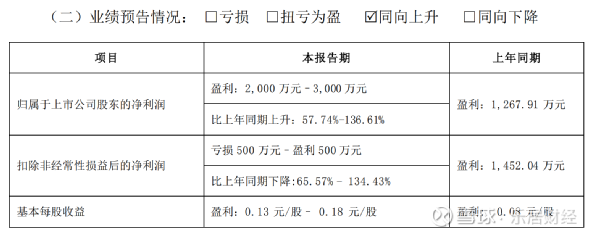

证券之星消息,2023年10月31日富瑞特装(300228)(300228)发布公告称财通证券(601108)何兵 薛昊 曹伟 开心、国金证券(600109)商鸿宇 徐霞冰、华夏基金戴芳哲、朱雀基金胡旭 马骁、五地投资成佩剑、安信证券温晨阳、友安众晟张恒辉、东北证券(000686)赵哲 唐凯、广发证券(000776)汪家豪 黄晓萍、华泰证券(601688)李思佳、蒙森投资余红伟、非马投资张齐嘉、准锦投资富业豪、中信建投(601066)证券李长鸿、纽富斯投资徐继强、长江证券(000783)屈奇、华泰资产林子傲、东方资管秦旭文、金科控股吴泰谷、诺德基金阎安琪于2023年10月31日调研我司。

具体内容如下:

问:请介绍下公司的主营业务有哪些?

答:公司的产品根据应用领域及客户所处行业的不同,主要分为 LNG 应用装备、重型装备、LNG 销售及运维服务,具体情况如下

LNG 应用装备产品主要是 LNG 的储运和终端的车船应用装备,主要产品有 LNG 车(船)用供气系统、LNG 槽车、LNG 罐箱、速必达及系列低温阀门产品,今年其中的 LNG 车用供气系统产品销量增速明显,已形成较大的市场规模。

重型装备产品主要是各类化工及海工等方面的塔器、换热器、反应器等压力容器,是全部出口销售的,今年市场订单情况良好,销售规模也不断扩大,已形成较为稳定增长的收入和利润来源。

LNG 销售及运维服务是指公司在中西部等地区进行的偏远井口气液化处理服务及相关的LNG 销售服务业务,这方面业务是公司近年新开拓的制造业+服务业的业务模式,市场空间很大,已形成一定规模的 LNG 液化处理能力,业务规模增速迅猛。

问:公司今年前三季度销售和利润同比增长不错,面对 LNG 重卡市场火爆的情况为什么第三季度利润增幅不大?

答:公司今年前三季度的 LNG 应用装备、重型装备、LNG 销售及运维服务三大块业务均保持了较为稳定的增速,给公司带来了较大的营业收入增幅和相应的利润。其中主营产品之一的 LNG 车用供气系统产品自今年 2 月份以来市场逐步暖,下半年增速开始扩大,供需出现了一定缺口,公司在 9 月份开始进行提产,但是因为供应链和招工等瓶颈问题,导致产能释放较慢,后面产能会稳步提升,有望进一步提升盈利能力。

问:今年来国内 LNG 重卡市场火爆,公司的 LNG 车用瓶产品目前产能如何,公司如何看待这方面市场?

答:公司的 LNG 车用供气系统产品已有十多年的发展历史,公司不断引领产品技术革新,从小型单瓶组到双瓶组,再到目前市场流行的 1000L、1350L、1500L 车用瓶产品,公司一直保持着技术的先进性和品牌优势。在国内的主要为长距离干线运输的重卡行业中,目前来看燃油重卡和燃气重卡仍然占据主流地位,目前国内的 LNG 价格相比柴油价格优势明显,并且燃气重卡的环保达标程度更高,随着国内经济形势逐渐复苏和对商用车减碳要求的提高,燃气重卡的市场需求潜力很大,目前公司的 LNG 车用供气系统产品市场销售较为火爆,公司该产品目前的日产能约 200 多套,正在进行产品流水线改造、新增设备等以扩大产能,11 月份改造完毕后预计设计日产能可达 300 套以上。

问:公司认为 LNG 车用瓶市场未来发展趋势如何?

答:今年以来 LNG 重卡在整体重卡市场的占比不断提升,9 月份已经达到 30%左右的历史最高水平,这符合国家大力支持低碳环保和清洁能源应用的政策导向,未来如果能将这一渗透率水平保持下去,则燃气车尤其是 LNG 重卡的推广应用将进入一个新的阶段,有望迎来长期稳定的规模增长。

问:公司 LNG 车用瓶的竞争对手主要有哪些,公司的产品市场占有率有多少,客户主要是哪些,产品售价有升吗?

答:公司 LNG 车用供气系统产品的竞争对手主要有致远新能、山东奥扬、中集圣达因等;公司产品的市场占有率约 20%-30%;主要客户有一汽解放、东风商用车、中国重汽(000951)、陕汽商用车等国内主流重卡生产厂家;产品售价目前稳中有升,客户的付款条件已更为优越,公司要不断加大研发投入、提升产品的技术含量和附加值,同时加强生产流程管理、降本增效,扩大盈利水平。

富瑞特装(300228)主营业务:公司专业从事天然气液化和LNG储存、运输及终端应用全产业链装备制造并提供一站式整体技术解决方案。

富瑞特装2023年三季报显示,公司主营收入21.13亿元,同比上升93.71%;归母净利润3919.09万元,同比上升139.19%;扣非净利润4388.39万元,同比上升156.46%;其中2023年第三季度,公司单季度主营收入7.38亿元,同比上升119.48%;单季度归母净利润2150.3万元,同比上升135.36%;单季度扣非净利润1688.5万元,同比上升135.47%;负债率55.49%,投资收益553.7万元,财务费用1399.08万元,毛利率15.22%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为8.33。

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

最新评论