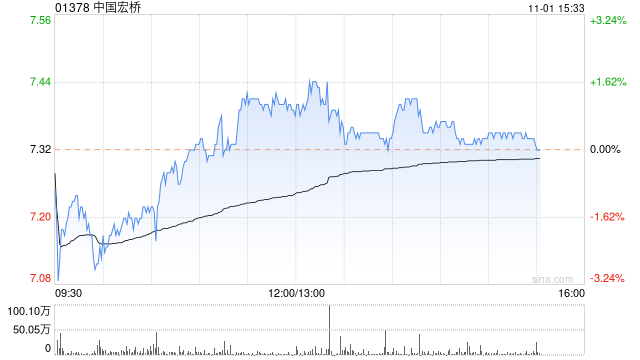

兴业证券发布研究报告称,维持中国宏桥(01378)“买入”评级,预计2023-25年归母净利润同比增10.8%/9.8%/7%至96.42/105.85/113.29亿元,目标价10.55港元。该行认为,经济基本面企稳修复,拐点将至,布局顺周期品种。1-9月竣工面积同比增19.8%,地产竣工温和向好趋势有望在未来1-2年持续,当前国内已建成产能逼近产能政策天花板,铝将是政策发力下的顺周期弹性较优品种。

事件:中国宏桥子公司山东宏桥新型材料有限公司发布前三季度业绩:Q3收入同比增长4.0%至333.9亿元,净利润同比增长2.3倍至43.2亿元。

兴业证券主要观点如下:

新能源需求旺盛拉动铝价快速上涨,以及受益于煤价下行&云南丰水季电价贡献增加,电解铝吨盈利两端走阔,充分释放业绩弹性。

量:云南复产顺利,丰水季Q3已恢复至满产,估计山东与云南电解铝产能利用率均处于较高水平,接近满产状态;

价:新能源需求旺盛催化铝价持续上行,于9月末达到19910元/吨的年内最高点,Q3长江铝价吨单价环比上涨329元/+1.8%至18856元;

成本:Q3煤价略有上涨,但仍处于相对低位区间,以及受益于云南丰水季,该行估计电解铝吨成本合计环比下降约1300元。其中,Q3阳极均价环比下降约600元,拉动整体吨成本环比下降约300元;秦皇岛动力煤市场价环比下降约50元,考虑到煤炭存货的滞后影响,估计拉动山东分部吨成本下降约600元,该行测算Q3云南分部电解铝吨净利约为2300元,山东电解铝吨净利约为2200元。

释放业绩弹性,Q3净利润环比增加27.1亿元/+168%至43.2亿元。云南产能转移有条不紊,公司预计今年底之前完成200万吨电解铝产能转移,2025年底之前规划于云南投运400万吨电解铝产能。

![吴通控股(300292)2023年三季报简析:净利润增177.99%,债务压力上升[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f06782eba.jpeg)

![谱尼测试(300887)2023年三季报简析:净利润减41.69%,三费占比上升明显[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536efef21f58.jpeg)

最新评论