安信国际发布研究报告称,维持比亚迪电子(00285)“买入”评级,目标价45.7港元。公司在北美大客户业务进展顺利,伴随消费电子行业复苏和新能源汽车方面继续发力,后续季度业绩有望持续保持增长;此外该行认为通过收购捷普的A客户相关业务带来的财务正面收益可以大幅抵消收购借贷而带来的利息费用,同时成为公司成长的助力,该行预计未来公司主营业务将继续保持恢复态势,伴随捷普并表未来两年利润会有较大幅度增长。

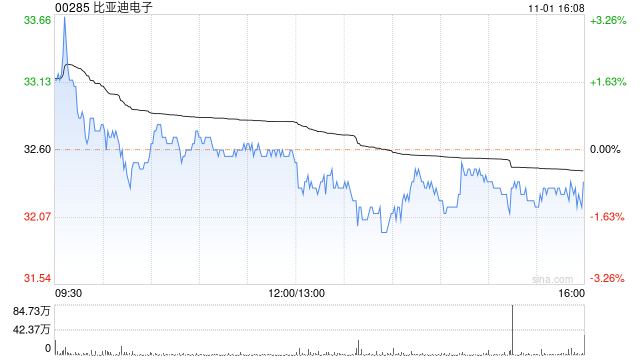

事件:2023年前三季度公司收入录得921.4亿元,同比增长29.5%,归母净利润同比增长146.1%至30.4亿元,符合并接近此前的盈喜指引预期(129.3%-152.0%)。

安信国际主要观点如下:

收入规模创新高

2023年Q3随着全球消费电子需求复苏,国内华为新产品火爆上线,以及汽车电子订单的带动,Q3公司收入同比增长31.0%至359.6亿元,创下单季度历史收入新高。受益于海外大客户份额提升及安卓客户需求回暖、新能源汽车和新型智能产品等业务持续高速增长,公司的产能利用率持续提升,业务结构进一步优化,盈利能力持续改善,Q3单季度毛利率同比大幅增加3.17pct至9.71%,归母净利润同比增长153.4%至15.3亿元。

汽车智能系统业务快速增长

2023年上半年公司新能源汽车业务在自动驾驶、控制面板、无线充电等汽车电子产品线开始贡献收入,并伴随母公司出货量和搭载率的提升而增长,另一方面公司将持续加大在新能源汽车产品上的研发投入,布局智能悬架、智能座舱、智能驾驶、核心控制器和传感器等产品,将为公司业务发展带来新的增长动能。

收购捷普子公司值得期待

9月26日公司公告签订收购协议,以约人民币158亿元(约22亿美元)现金收购捷普位于成都和无锡的产品生产制造业务,包括现有客户零部件生产制造业务。此项业务为公司乃至比亚迪史上最大笔现金交易收购,按照披露的交易资料,通过此项收购公司可以进一步打开北美大客户的产品线,获得更加重要的供应商资格,并带来财务收益,按照标的过去两年的业绩来看完全并表后捷普有望带来超过300亿人民币的收入增量,利润率也有改善的空间。

风险提示:市场需求波动;竞争压力增大影响利润;消费电子需求复苏不足等。

![王鹏2023年三季度表现,国投瑞银新兴产业混合(LOF)A基金季度跌幅6.96%[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536ee4ba9270.jpeg)

最新评论