转自:金融界

本文源自:金融界

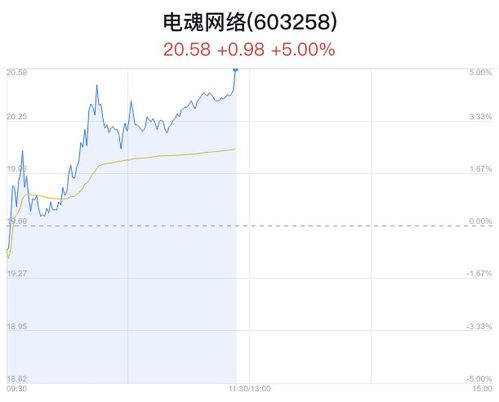

11月1日,科达制造获华安证券买入评级,近一个月科达制造获得3份研报关注。

研报预计公司2023/2024/2025年归母净利润至25.3/27.3/28.5亿元。研报认为,公司发布2023年三季度业绩报告:前三季度营收70.28亿元,同降17.63%;归母净利润/扣非净利20.19/19.54亿元,同降43.92%/45.03%。23Q3营收22.81亿元,同降20.84%;归母净利/扣非净利7.51/7.44亿元,同降49.25%/48.13%。受锂价下行影响股权收益已有预期,全球化稳步推进。建材机械坚定推进全球化、服务化发展,加强配件耗材海外布局。预计前三季度建材机械板块营收约30亿元,国内受房地产市场制约下滑,而公司保持稳健经营,对于风险业务进行取舍,保证毛利率净利率,同时积极转型全球建筑陶瓷生产服务商。收购色釉料墨水领域龙头国瓷康立泰40%股权,收购意大利模具公司FDS70%股权,优化产品结构加强海外布局。

风险提示:政治政策风险;新能源发展不及预期;产品价格下降超预期等。

最新评论