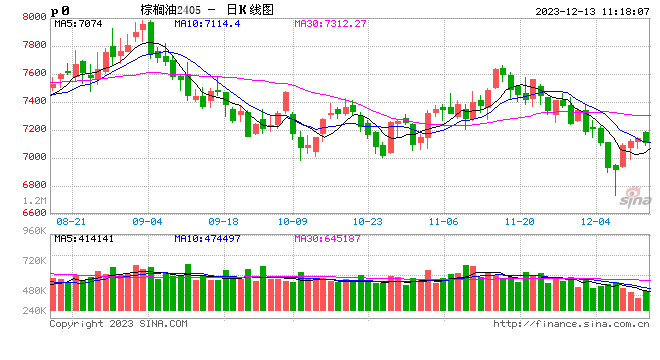

来源:中华粮网

12月12日连棕榈油盘面继续移仓换月,白天录得小涨,截至15:00收盘,P2401报收7136元/吨,环比昨结上涨1.02 %。结合近一周日线表现看,有阶段性见底迹象。持仓方面,进入交割前月,01合约继续减仓,收盘时总持仓166416手,环比昨日减24744手。现货方面,华南地区24℃棕榈油现货价普遍在01+40左右,环比上日有20元/吨跌幅,明年一季度提货基差合同报价在05+50左右。

12月12日午间MPOB发布的12月供需报告显示,马来西亚11月底棕榈油库存为242万吨,环比下降1.09%,小幅低于市场预期的244万吨,所处位置为季节性中性水平;马棕11月产量为179万吨,环比降低7.66%,也小幅低于市场预期的181万吨,从季节性减产幅度上来看降幅并不算大;马棕11月出口量为140万吨,环比下降5.67%,明显低于市场预期的153万吨。从表观数据上来看,马棕11月的国内消费依旧是支撑其库存走低的重要因素。据测算11月马棕国内消费止降回升,再度回到接近9月时的极高水平。综合之下,马棕库消比延续了缓步下降趋势,目前位置来到季节性中性水平,供应压力并不明显。预计产地在本身供需压力不大的情况下,正式进入减产季后,棕榈油价格创出新低的可能性偏低,暂看马棕盘面3550点位置支撑,意外因素主要在于能源价格的大幅波动。

国内方面,中国粮油商务网监测数据显示,截止到2023年第49周末,国内棕榈油库存总量为88.7万吨,较上周的90.6万吨减少1.9万吨,绝对量仍处历史高位。其中,华南、华东地区库存自高位小幅下滑,华北地区略有增加。现货成交情况来看,基差低位徘徊引起部分远月刚需合同买盘出现,投机备货需求依然较难看到,而现货成交受低温淡季影响更显清淡。另一方面,根据我们对11、12月(截至目前)国内棕榈油的现货成交跟踪情况来看,该时间段的下游需求大概率较10月份有明显修复。虽然在棕榈油实际进口方面,可能受到一些洗船影响,没有之前预期的那么高,也意味着国内表需可能要在预期基础之上略打折扣,但绝对量出现回暖的可能性仍大。因此对于国内油脂需求我们保持总量向好的方向判断,但同时也缺少爆发性的投机备货信心。目前市场预计12-2月棕榈油(含硬脂)进口量分别在70、46、30万吨,从季节性水平看呈前高后低分布,真实到港情况仍有待跟踪。

近期相关汇率波动程度有限,国内棕榈油现货供应宽松局面打压后续买船窗口。根据我们跟踪数据显示,目前对明年一季度内船期棕榈油进口利润依旧在亏损较深位置波动,或限制未来进口供应。未来棕榈油出现低位反弹概率增大。

![日本交易市场日评10月24日:美长期利率骤然下跌,美元汇率走低黄金价格上涨[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537858044d2d.jpg)

![华体科技(603679.SH):第三季度计提各项减值准备共计1775.49万元[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537848a2ce45.jpg)

![大行评级|里昂:维持青啤“买入”评级 目标价72港元[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/653784159b7bf.jpg)

![摩根士丹利:维持药明康德“增持”评级 目标价由177港元下调至162港元[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653783d386055.jpeg)

![德国将超过日本成为第三大经济体 日元疲软为主要因素[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537835c47d2a.jpeg)

![乐舱物流(02490.HK)因部分行使超额配股权而发行233.6万股[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378322cbd5f.jpg)

![亚盛医药-B尾盘涨近4% 与阿斯利康达成临床合作协议[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653782e46e694.jpeg)

![收评:沪指放量反弹涨0.78% 电商、纺织服装板块全天领涨[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537826c887aa.jpeg)

最新评论