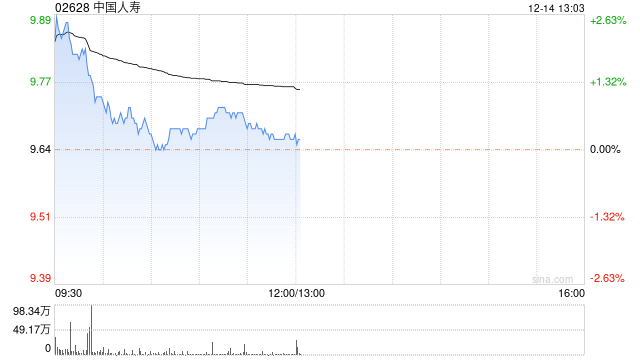

花旗发布研究报告称,将中国人寿(02628)2023至25财年的每股盈利预测分别下调24%、7%、9%,主要是要透过降低投资收入预测来反映2023财年下半年至今的资本市场变化。因此,该行将集团目标价由17港元下调至16港元,重申“买入”评级。该行认为,集团对销售相对审慎,料其2024财年新业务价值增长前景较好,派息率亦有提升的潜力,而且管理团队稳定及估值不高。

花旗发布研究报告称,将中国人寿(02628)2023至25财年的每股盈利预测分别下调24%、7%、9%,主要是要透过降低投资收入预测来反映2023财年下半年至今的资本市场变化。因此,该行将集团目标价由17港元下调至16港元,重申“买入”评级。该行认为,集团对销售相对审慎,料其2024财年新业务价值增长前景较好,派息率亦有提升的潜力,而且管理团队稳定及估值不高。

![翔丰华(300890)盘中异动 股价振幅达8.48% 上涨6.34%(10-24)[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375ad15d758.jpg)

![比特币自2022年以来首次触及35000美元 受ETF相关乐观情绪提振[20240512更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65375a56d7e7f.jpeg)

![德尔未来(002631):10月24日13时38分触及涨停板[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375a1d32c2e.jpg)

![裁员超7000人,美国汽车大罢工升级[20240512更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653759dff1598.jpeg)

![10月24日 13:41分 华媒控股(000607)股价快速拉升[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/653759a6736ad.jpg)

![康斯特和控股子公司取得4项专利证书[20240512更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537596c4b372.jpeg)

![安奈儿(002875)盘中异动 股价振幅达6.83% 上涨6.92%(10-24)[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537592be847b.jpg)

![电信联通联合中标陕西省智慧水利一期项目[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653758f13df4a.jpg)

最新评论