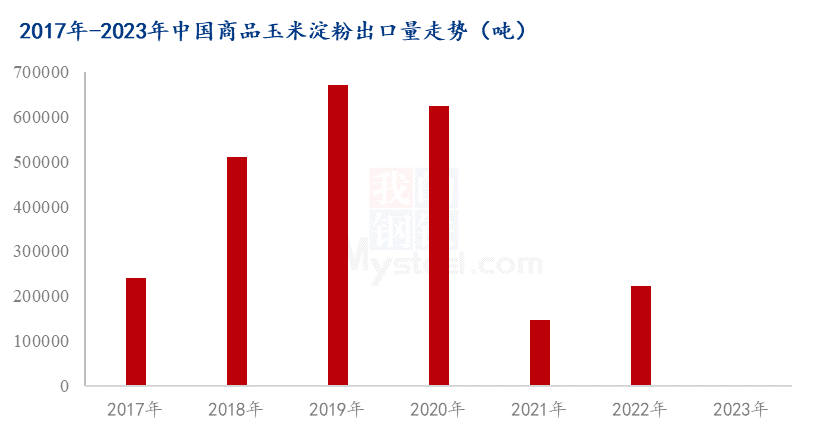

2022年8月开始国内商品玉米淀粉受到相关政策的影响,出口方面逐渐缩量,截止到2023年9月,玉米淀粉月度出口量仍然维持低量水平。截至2023年1-9月国内玉米淀粉出口累计1639吨,较去年同期减少219324.334吨,降幅99.26%。

图1 2017-2023年中国商品玉米淀粉出口量走势

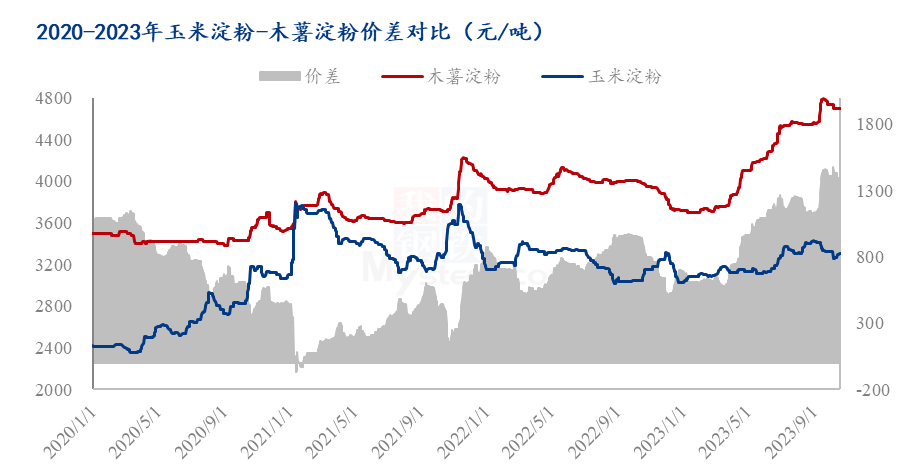

通过2017-2023年最新数据显示,2017年进口量为23.96万吨,2018年为50.92万吨,2019年为67.10万吨,2020年为62.31万吨,2021年为14.72万吨,2022年为22.17万吨,2023年1-3季度总和为0.016万吨,其中2019年为玉米淀粉行业出口量的峰值,全年下来总量为67.10万吨,从2017年-2022年这6年的年平均出口量为40.2万吨,在玉米淀粉的需求中属于出口需求拉动,但是随着2022年8月开始出口减量之后,进入到2023年,出口需求缩减的量将会转到国内消费,按照前6年的平均值来看,预计也将有40-50万吨的转移,所以单从出口方面来看,需求端有40-50万吨的减量表现。但是2023年相关替代产品木薯淀粉受到自身价格高企的影响,在玉米淀粉与木薯淀粉的下游交叉应用领域,玉米淀粉替代木薯淀粉的量有较为明显的增量。

图2 2020-2023年玉米淀粉与木薯淀粉价差对比

据中国海关数据显示,截至2023年1-9月国内木薯干进口累计5115419.13吨,较去年同期减少1087065.19吨,减幅17.53%。目前看外盘成本依旧较高,国内贸易商买盘积极性不高,预计四季度木薯淀粉进口数量仍将低于去年同期。2023年木薯淀粉供应量较2022年预计减少120万吨左右。从2023年木薯淀粉-玉米淀粉价差走势来看,自2季度开始两者价差扩大至1000元/吨以上,9月价差更是达到1400元/吨的历史高位,2、3季度下游造纸行业陆续采用玉米淀粉替代木薯淀粉,玉米淀粉替代比例也在逐渐提高。据Mysteel淀粉团队调研数据,木薯淀粉自4月开始在工业领域添加比例逐渐下降,8、9月降低至历史低点,2023年木薯淀粉在工业领域板块用量预计减少60-70万吨,同时此部分应用的减量替代是玉米淀粉作为补充使用。另外通过国内箱板/瓦楞纸的开机数据表现来看,2023年第42周箱板纸产能利用率为68.8%,环比升高2.8%,;瓦楞纸产能利用率为64.6%,环比升高0.6%,箱板纸瓦楞纸开机率同比分别升高9.83%与5.99%,在箱板纸/瓦楞纸周度同环比均有良好表现的推动之下,在很大程度上利多玉米淀粉消费。

通过以上玉米淀粉出口减量40-50万吨与替代相关产品增量60-70万吨的比值来看,替代相关产品增量大于出口减量,所以玉米淀粉国内需求阶段性同比环比增量。

![东岳集团拟回购主要股东新华联控股持有的5.21亿股公司股份[20240503更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65371b4b4d110.jpeg)

![科伦博泰生物-B(06990.HK)今早复牌[20240503更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371b1108a64.jpg)

最新评论