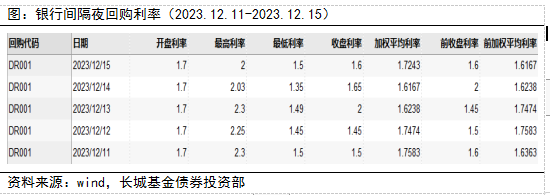

1、 资金面

12月15日,央行发布公告,为维护银行体系流动性合理充裕,对冲政府债券发行缴款等短期因素的影响,同时适当供应中长期基础货币,当日开展500亿元公开市场逆回购操作和14500亿元中期借贷便利(MLF)操作,利率分别为1.8%、2.5%,与此前保持一致。

2023年以来,MLF利率分别在6月和8月下调10个基点和15个基点,其余月份“按兵不动”,累计下调25个基点。

在传统政策空间缩窄、效力有所下降的情况下,叠加提效率、防空转、稳汇率等考量因素,央行或更多以公开市场操作等方式来均衡流动性,同时结构性工具也有望发挥更大作用,以实现“灵活适度、精准有效”。

2、票据市场

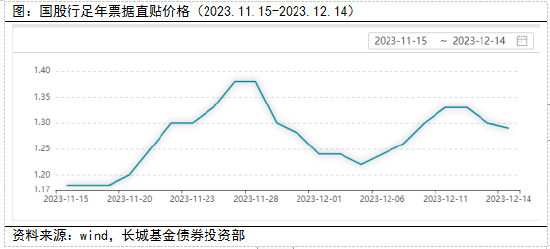

上周一季度票据利率持续走低,二季度票据利率窄幅震荡。在大行持续稳价进场配置长期票据和票源供给不断提高下,二季度票据利率整体呈窄幅震荡走势,每日波动幅度在1-2bp之间。由于一季度票据比较稀缺,加上中小城农商的需求逐步释放,一季度票据利率逐步下行。

3、债券市场

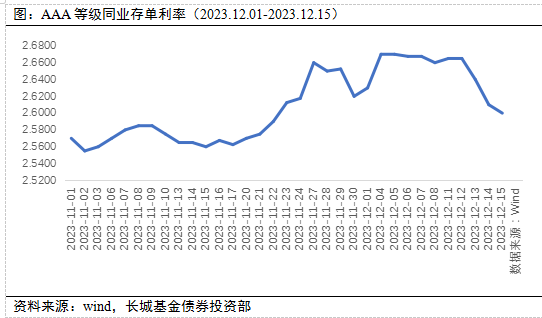

存单:同业存单利率受资金面影响,收益率持续下行,1年期国股报价2.60%。短短1周存单利率即下行10bp,印证了之前“短端极具性价比”的说法,伴随月中缴款结束,流动性进一步改善,预计本周存单仍有下行空间。

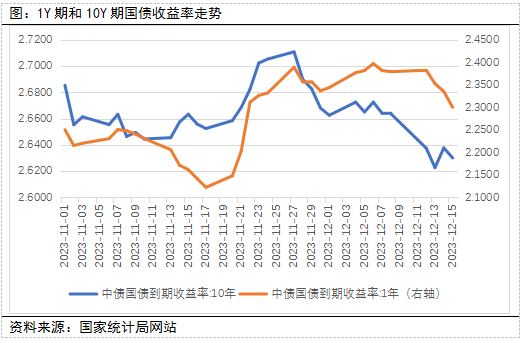

利率债:银行间主要利率债收益率普遍下行,中短券表现更好。上周,10年期国债活跃券“23附息国债18”收益率下行2.05bp,5年期国债活跃券“23附息国债22”收益率下行3bp,3年期国债活跃券“23附息国债25”收益率下行3.25bp。

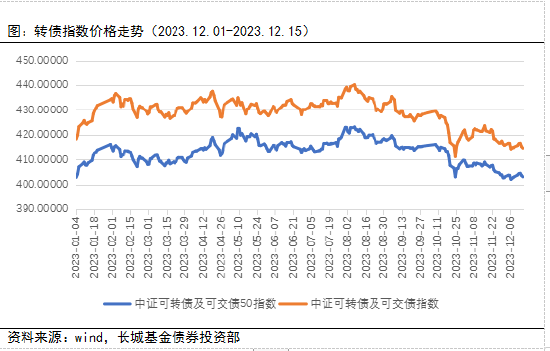

4、可转债市场

上周可转债市场走势先高后低。截至12月15日,中证转债指数收盘跌0.29%,成交额491.97亿元,全周共计涨0.65%;万得可转债等权指数收盘跌0.24%,成交额645.95亿元。盘面来看,3300点成为短期上涨的压制点,增量资金入场的缺少,人民币汇率的下跌以及海外近期的回调,均使得市场面临调整的压力。

5、市场热点

1.12月15日,美联储威廉姆斯表示,目前并没有真正讨论降息,现在考虑明年3月是否开始降息还为时尚早,现在的问题是是否具有足够限制性,如有需要,美联储必须准备再次加息。

虽然美联储依旧表态强硬,但是资本市场已经给予了足够的反应,十年期美债在短短一个月内收益率从5.0%下行到4.0%以下,可谓“形势比政策强”。短期内,美债与美股均面临调整压力,但是长期来看,依旧具备上涨的动力。

2.Wind根据银行理财产品三季度报告中的资产配置数据,将穿透前和穿透后的大类资产持仓数据分别进行汇总统计。数据显示,银行理财产品穿透前的各类资产类别中,资管产品(含公募基金)规模最大,占比为67.84%;穿透前的持仓中,固定收益类资产排名第二,占比为24.23%。可以看出,目前银行理财产品通过资管产品间接投资于其他类别的资产的比例仍然较大。股弱债强的局面贯穿了全年,展望明年,预计依旧可能持续。

3.12月15日,在岸、离岸人民币兑美元汇率一度大幅走强,离岸人民币兑美元半年来首次盘中升破7.10,后稍有回落,全周涨超500点,11月至今累计涨超2000点。其中,外部货币环境变化是人民币汇率升值的推动力之一。市场认为,美联储本轮加息周期已经完成。

人民币短期内的强劲反弹,将为央行调整更为灵活的货币政策提供良好的时间窗口,后续依旧可以期待降准降息的到来。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。基金有风险,投资需谨慎。

![江龙船艇(300589)每日收评(10-24)[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537709d91562.jpg)

![张媛2023年三季度表现,英大中证ESG120策略指数A基金季度跌幅2.27%[20240516更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653770601b2e0.jpeg)

![泓德基金王克玉:关注TMT、化工新材料、汽车零部件等投资机遇[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376fe99c891.jpg)

![胡润百富榜发布,郎酒汪俊林以710亿元财富位列第47位[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376f73c9c84.jpg)

![道富银行CEO:10年期美债收益率可能已触顶[20240516更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65376f36922a6.jpeg)

![泓德基金于浩成:行路虽难,行则将至[20240516更新]](http://zgcfw.net/zb_users/upload/water/2023-10-24/65376efb9f700.jpeg)

![嘉戎技术(301148)每日收评(10-24)[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376e88c8105.jpg)

![股指期货全线上涨 IM主力合约涨1.27%[20240515更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65376e0aaf148.jpeg)

最新评论