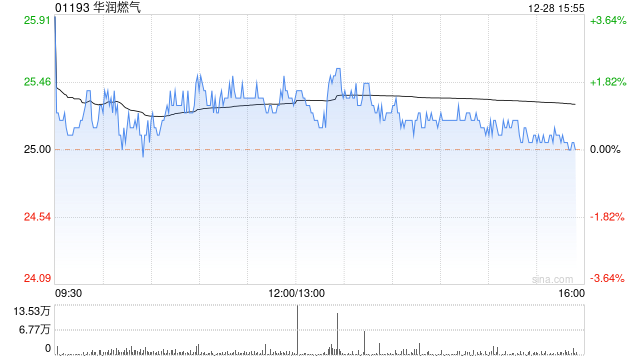

美银证券发布研究报告称,有信心华润燃气(01193)可于今年内实现7%以上燃气销售量增长、每立方米盈利0.5元人民币,以及可连接300至350万户。该行现予目标价28.5港元及“买入”评级。

报告中称,华润燃气认为明年的接通量很大机会维持在300万户;附属重庆燃气(600917.SH)在今年首11个月录得气量按年增长3%,并预计未来收购重庆其他的经销商带动燃气销售量增长;受惠于低能源价格,重庆也成为产业的转移目的地。

美银证券发布研究报告称,有信心华润燃气(01193)可于今年内实现7%以上燃气销售量增长、每立方米盈利0.5元人民币,以及可连接300至350万户。该行现予目标价28.5港元及“买入”评级。

报告中称,华润燃气认为明年的接通量很大机会维持在300万户;附属重庆燃气(600917.SH)在今年首11个月录得气量按年增长3%,并预计未来收购重庆其他的经销商带动燃气销售量增长;受惠于低能源价格,重庆也成为产业的转移目的地。

![友宝在线(02429.HK)10月24日起招股 发售价每股9.4-11.4港元[20240428更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536fc9a0aa36.jpg)

![金雷股份缩量三连阳,持有1日上涨概率较大,看回测数据![20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536fa3fbeb0f.jpeg)

最新评论