出品:新浪财经上市公司研究院

作者:半隐

12月27日,凯伦股份(维权)收到证监会江苏监管局下发的《行政处罚决定书》引起一定关注,目前受损投资者的维权窗口已开放。

本次处罚的事项主要为未及时披露关联方非经营性资金占用、定期报告存在重大遗漏等。而针对控股股东凯伦控股滥用其对公司的控制地位长期占用上市公司资金,损害上市公司和其他股东的合法权益,相关公司及人员在10月份受到深交所通报批评处分。

凯伦股份专业从事新型建筑防水材料研发、生产、销售并提供防水工程施工服务,与之同行业的包括有东方雨虹、科顺股份等公司。

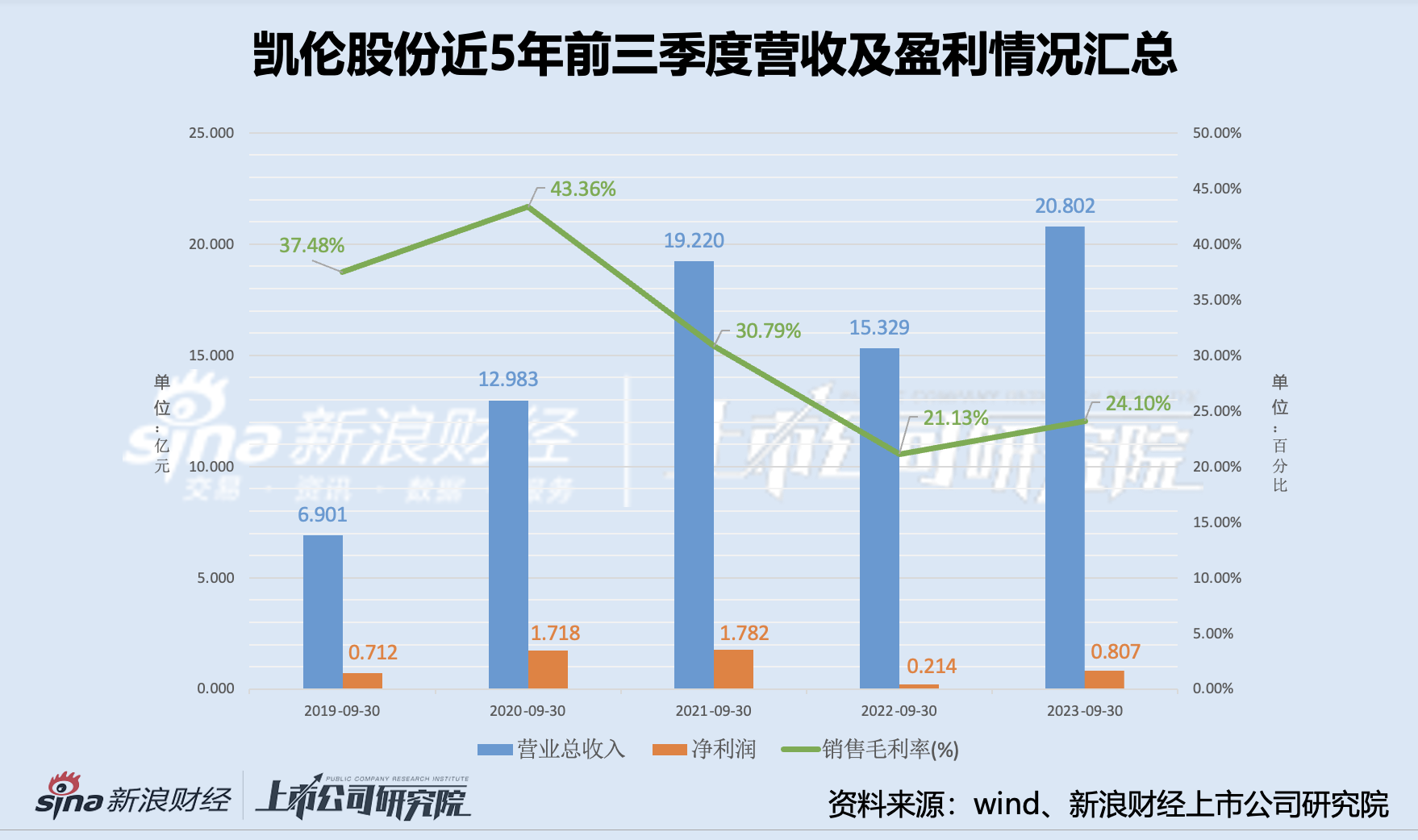

1-9月份公司实现营业收入20.80亿元,较去年同期增长35.70%;净利润和归母净利润分别为0.81亿元和0.75亿元,同比增长约276.94%和235.39%。销售毛利率也由去年同期的21.13%提高到了今年的24.10%。公司对变动的解释为主要系报告期内加大市场开拓与营销投入力度等导致销售规模增长所致。

而如果把时间线拉长来看,不难发现公司今年前三季度的较大幅度业绩提升一定程度是由于去年同期的指标处于近5年以来的低点。去年前三季度业绩的下滑主要是收到销售订单减少和原材料上涨的影响。

让我们把时间再向前推一年,2021年1-9月份公司的营业收入和净利润分别为19.22亿元和1.78亿元,销售毛利率为30.79%,可以看出实际上公司今年的盈利能力依然暂未恢复到两年以前的水准。而参考去年业绩下滑原因和公司的相关披露,除了房地产行业整体下行的影响外,原材料的价格对公司的成本有较大影响,进而影响盈利能力。

公司在2022年年报和今年半年报中表示公司的产品的主要原辅材材料主要包括沥青、HDPE 粒子、聚酯胎、SBS、覆膜、乳液、聚醚等,各类化工原料及包装物成本占公司主营业务成本的 90%左右,并且原材料市场价格大幅上涨的风险及时转移到下游客户的难度较大。

对比去年半年报,各类化工原料及包装物成本所占比例较去年中期披露的85%提高了5%,一定程度反映了原材料价格波动可能带来的影响有所提高。同时化工原料的价格和原油价格、供需关系等多方面因素均有所关联,波动性较大,而这也使得公司对于成本控制具有一定难度。

再来看公司的回款能力,公司在9月底的应收账款余额为24.09亿元,较去年同期的增长了33.77%。参考中期报告中披露的应收账款账龄,其中1年以内、1-2年、2-3年和3年以上,4个账龄段的余额分别为15.90亿元、4.04亿元、3.44亿元和1.28亿元,而去年同期的余额分别为15.55亿元、3.57亿元、0.43亿元和0.42亿元。

对比发现,4个账龄段的应收行账款余额较去年同期均有所增长,而2年以上的中长账龄余额增长幅度较为明显,由去年上半年的0.85亿元提高到了今年的4.72亿元,同比增长约457.25%。此外,前三季度的信用减值损失为7947.35万元,较去年同期的800.71万元,同比扩大达到约892.53%。综合来看,公司回款能力承压。从另一个角度想,公司以市场规模扩大所带来的业绩增长是否会进一步影响公司的回款效率有待进一步观察。

![10月24日 10:49分 时代出版(600551)股价快速拉升[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/653731ce7156d.jpg)

![10月24日 10:47分 艾华集团(603989)股价快速拉升[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537319055f40.jpg)

![华勤技术(603296)盘中异动 股价振幅达7.09% 上涨7.35%(10-24)[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/653731549a6f3.jpg)

![光大期货矿钢煤焦类日报10.24[20240506更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537311788968.jpeg)

最新评论