中国银河证券股份有限公司岳铮近期对芒果超媒(300413)进行研究并发布了研究报告《2023年三季报点评:稳固核心主业,积极探索新版图》,本报告对芒果超媒给出买入评级,当前股价为24.43元。

芒果超媒(300413)

核心观点

事件: 公司发布 2023 年第三季度报告: 2023 年前三季度公司实现总营业收入101.96 亿元,同比下降 0.42%;归属于上市公司股东的净利润 17.66 亿元,同比增长 5.21%;扣非归母净利润 16.15 亿元,同比增长 5.05%。其中 23Q3 公司实现营业收入 35.07 亿元,同比下降 0.50%;归属于上市公司股东的净利润 5.15亿元,同比增长 5.62%;扣非归母净利润 4.40 亿元,同比下降 0.26%。

稳固核心主业,积极探索新版图: 公司凭借高质量作品供给,广告业务边际改善,会员业务占比不断提升,运营商业务持续稳健发展。 公司以自有资金83,479.51 万元收购芒果传媒持有的湖南金鹰卡通传媒 100%股权,金鹰卡通公司成为公司的全资子公司,自 2023 年 10 月起纳入公司合并报表范围。金鹰卡通公司在卡通传媒领域有丰富的资源和经验,其业务可以与芒果超媒现有的媒体平台相互融合,提供高质量的青少儿节目供给,金鹰卡通公司的市场份额和用户基础将为芒果超媒带来更多潜在的商业机会和广告合作伙伴,有助于拓展商业版图,扩大公司在传媒行业的市场份额。

影视综艺后续储备充足,后续业绩持续性强: 公司后续将启动全国招商会(预计在 2023 年 11 月),除已有的存量强势综艺节目外,预计还将推出数十档全新的综艺,其中部分综艺节目具有创新性,将在和主管部门报备完成后上线。同时,公司 2024 年部分重点影视剧项目也已开展进行中,包括《另一种蓝》(宋茜领衔主演)、《好运家》(张小斐领衔主演)、《小巷人家》(闫妮领衔主演)等。

投资建议: 我们预计公司 2023-2025 年归母净利润分别为 22.40/27.15/30.78亿元,分别同比增长 22.72% /21.24%/13.34%,对应 EPS 分别为 1.20/1.45/1.65,对应 PE 分别为 22x/18x/16x,维持“推荐”评级。

风险提示: 政策及监管环境的风险,影视作品销售的市场风险,作品内容审查或审核风险,市场竞争加剧的风险等

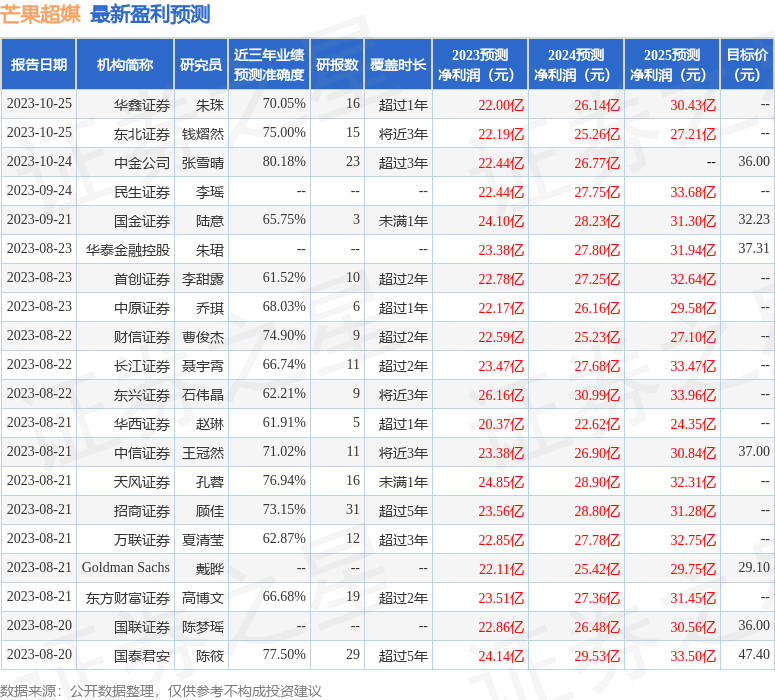

证券之星数据中心根据近三年发布的研报数据计算,中金公司张雪晴研究员团队对该股研究较为深入,近三年预测准确度均值高达80.18%,其预测2023年度归属净利润为盈利22.44亿,根据现价换算的预测PE为20.37。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级30家,增持评级7家;过去90天内机构目标均价为38.42。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![江龙船艇(300589)每日收评(10-24)[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537709d91562.jpg)

![张媛2023年三季度表现,英大中证ESG120策略指数A基金季度跌幅2.27%[20240516更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653770601b2e0.jpeg)

![泓德基金王克玉:关注TMT、化工新材料、汽车零部件等投资机遇[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376fe99c891.jpg)

![胡润百富榜发布,郎酒汪俊林以710亿元财富位列第47位[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376f73c9c84.jpg)

![道富银行CEO:10年期美债收益率可能已触顶[20240516更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65376f36922a6.jpeg)

![泓德基金于浩成:行路虽难,行则将至[20240516更新]](http://zgcfw.net/zb_users/upload/water/2023-10-24/65376efb9f700.jpeg)

![嘉戎技术(301148)每日收评(10-24)[20240516更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376e88c8105.jpg)

![股指期货全线上涨 IM主力合约涨1.27%[20240515更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65376e0aaf148.jpeg)

最新评论