炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:高瑞东宏观笔记

核心观点

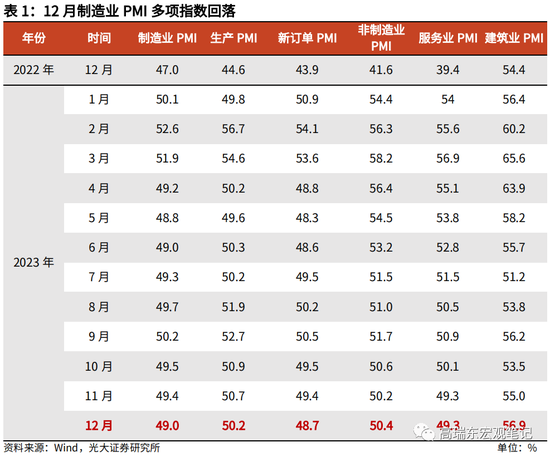

事件:2023年12月31日,国家统计局公布2023年12月PMI数据,制造业PMI 49.0%,前值49.4%;非制造业PMI 50.4%,前值50.2 %。

核心观点:

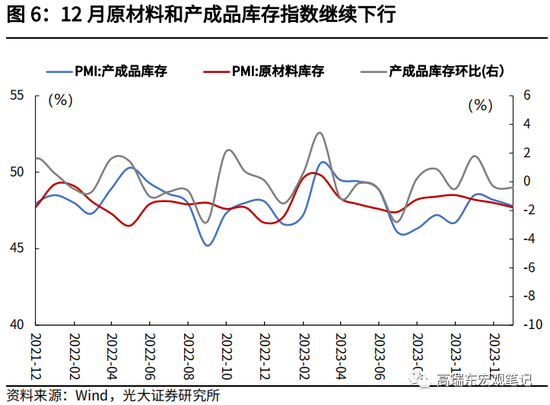

12月制造业PMI较上月下行0.4个百分点至49.0%,多项细分指数共同形成拖累。一是,国内外需求同步走弱,新订单指数下行0.7个百分点至48.7%,新出口订单指数下行0.5个百分点至45.8%,制造业需求不足的问题突出;二是,12月生产有所放缓,生产指数下降0.5个百分点至50.2%,从业人员指数较上月下降0.2个百分点至47.9%;三是,去库仍未结束,12月原材料库存指数与产成品库存指数同步下行。

但也应当注意到,12月为部分制造业行业传统淡季,该月PMI回落幅度符合季节性规律,而各项稳增长政策效果正在逐渐显露的过程中,包括12月建筑业、金融业活动明显加快,结合1月制造业PMI历史上平均环比回升明显,制造业PMI或已处于底部区间。

制造业:产需同步回落,下行幅度符合季节性

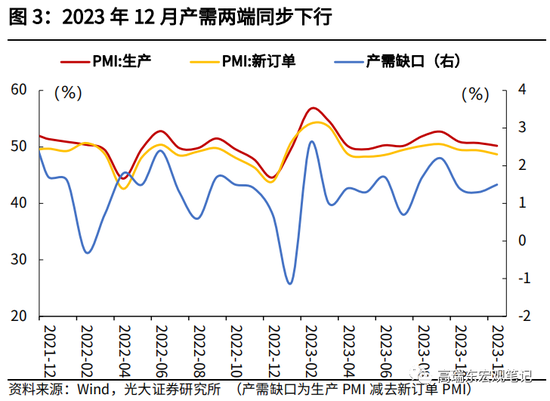

供需:两端同步下行,生产指数保持扩张区间。12月新订单指数为48.7%,较上月下降0.7个百分点,在荣枯线以下继续下降;新出口订单指数为45.8%,比上月下降0.5个百分点,为2023年以来的最新水平。供给方面,12月生产指数为50.2%,较上月下降0.5个百分点,连续7个月运行在50%以上。

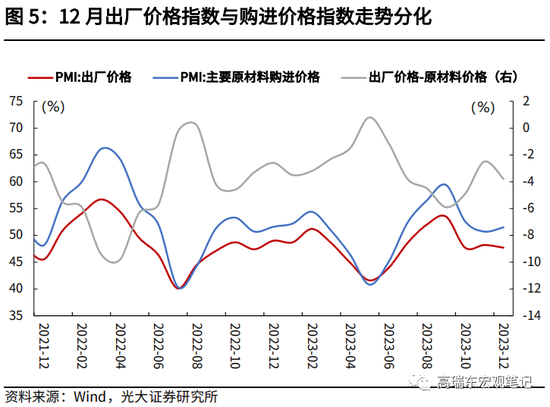

价格:原材料价格加快上行,出厂价格指数继续回落。12月主要原材料购进价格指数为51.5%,较上月上升0.8个百分点,结束了连续两个月的下行态势;出厂价格指数为47.7%,较上月下降0.5个百分点。从库存指数来看,12月原材料库存指数与产成品库存指数同步下行。

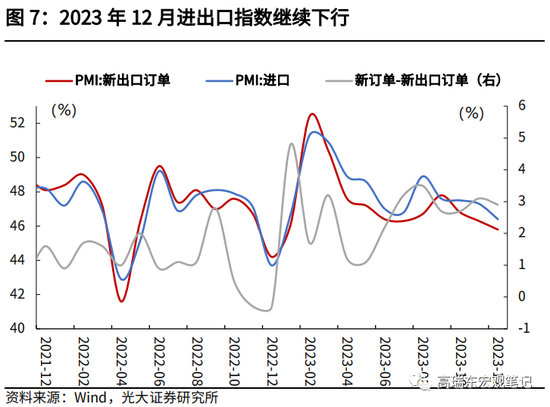

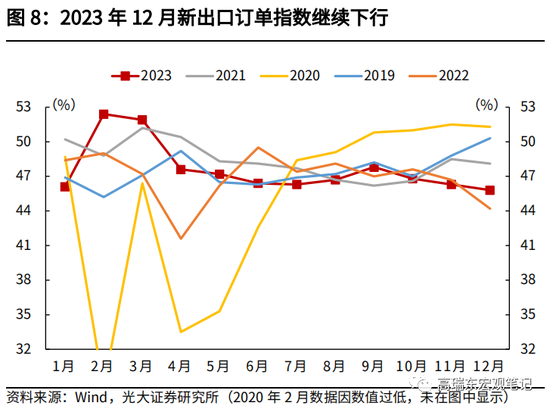

外贸:进出口同步下行,出口指数创年内新低。出口端看,12月新出口订单指数为45.8%,比上月下降0.5个百分点,创年内新低。进口端来看,12月进口指数为46.4%,比上月下降0.9个百分点。

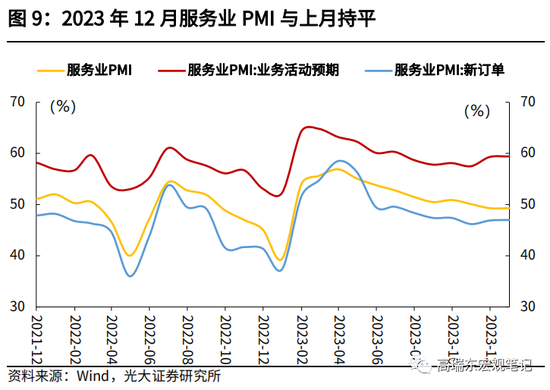

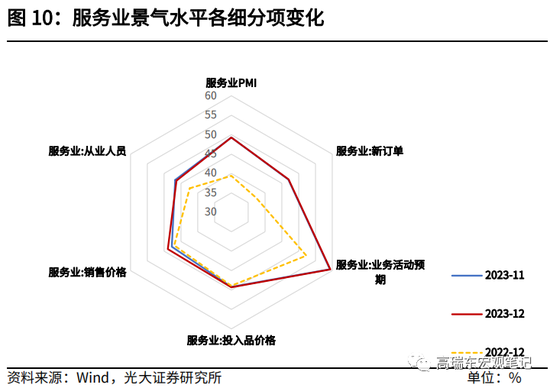

服务业:景气度低位企稳,市场预期保持乐观

12月服务业商务活动指数为49.3%,与上月持平,服务业PMI自二季度以来下行趋势明显,23年11月首次降至荣枯线以下,12月服务业PMI止住下行趋势于低位企稳。从需求和预期看,12月服务业新订单指数环比上行0.1个百分点至47.0%,预期指数环比上行0.1个百分点至59.4%。从行业看,部分与出行消费相关的服务行业市场活跃度偏弱,金融业商务活动创出下半年以来新高。

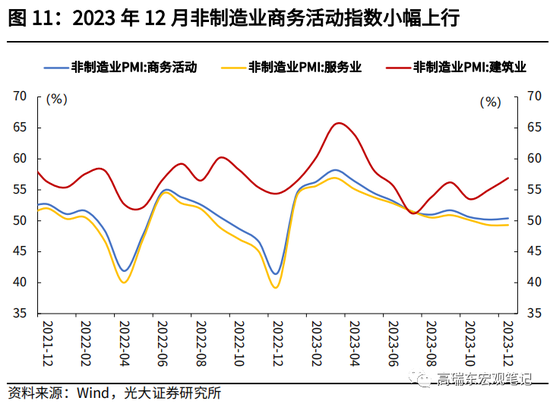

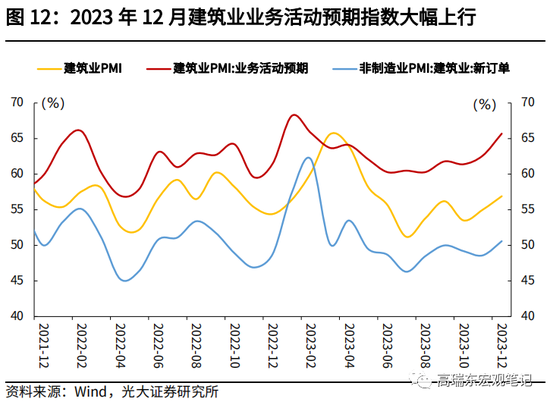

建筑业:多项指数明显上升,基建继续发力

12月建筑业商务活动指数环比上行1.9个百分点至56.9%,连续2个月环比上升,创出自2023年6月以来的新高,部分企业在春节假期前加快施工进度,建筑业景气水平有所回升。分行业看,房屋建筑业和土木工程建筑业商务活动指数和新订单指数环比均有所上升,基础建设投资继续发力。从需求看,12月建筑业新订单指数环比上升2个百分点至50.6%;从市场预期看,建筑业业务活动预期指数环比上行3.1个百分点至65.7%,建筑业企业对市场发展信心较强。

风险提示:政策落地不及预期,国际政治经济形势变化超预期。

一、制造业PMI何时企稳?

事件:2023年12月31日,国家统计局公布2023年12月PMI数据,制造业PMI 49.0%,前值49.4%;非制造业PMI 50.4%,前值50.2 %。

核心观点:

12月制造业PMI较上月下行0.4个百分点至49.0%,多项细分指数共同形成拖累。一是,国内外需求同步走弱,新订单指数下行0.7个百分点至48.7%,新出口订单指数下行0.5个百分点至45.8%,制造业需求不足的问题突出;二是,12月生产有所放缓,生产指数下降0.5个百分点至50.2%,从业人员指数较上月下降0.2个百分点至47.9%;三是,去库仍未结束,12月原材料库存指数与产成品库存指数同步下行。

但也应当注意到,12月为部分制造业行业传统淡季,该月PMI回落幅度符合季节性规律,而各项稳增长政策效果正在逐渐显露的过程中,包括12月建筑业、金融业活动明显加快,结合1月制造业PMI历史上平均环比回升明显(2019至2023年1月PMI平均环比回升0.44个百分点),制造业PMI或已处于底部区间。

1.1 制造业:产需同步回落,下行幅度符合季节性

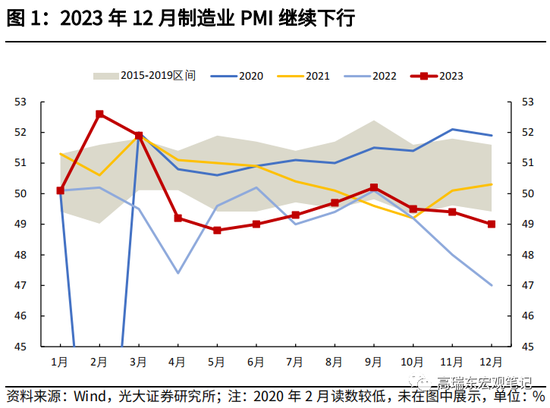

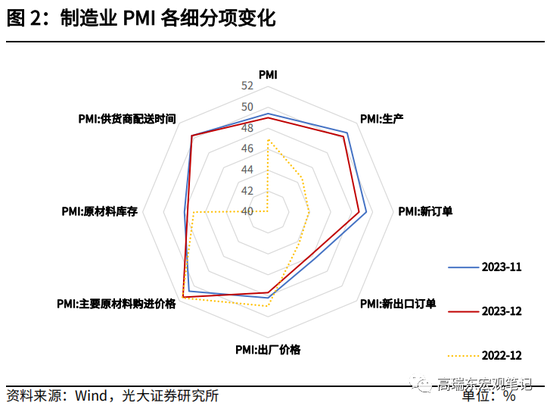

12月制造业PMI录得49.0%,较上月下行0.4个百分点,下行幅度基本符合季节性规律。从构成制造业PMI的分类指数看,占比最大的新订单指数和生产指数分别较上月下行0.7和0.5个百分点,其中生产指数仍保持在扩张区间;从业人员指数较上月下降0.2个百分点,原材料库存指数较上月下降0.3个百分点,供应商配送时间指数与上月持平。

12月PMI数据继续下行,虽然低于市场预期,但基本符合季节性规律:2020年至2022年12月PMI平均环比下行0.33个百分点,2018至2022年12月PMI平均环比下行0.32个百分点。

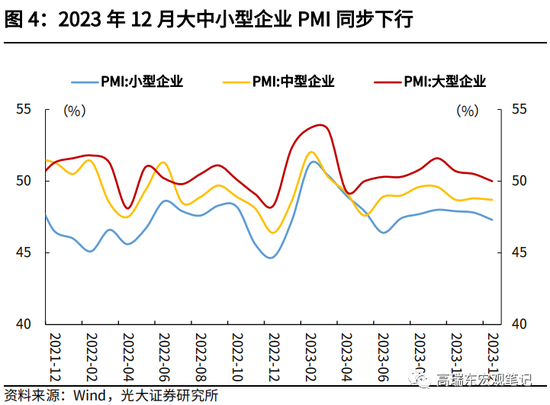

从结构上看,大中小型企业PMI同步下行,大型企业PMI较上月下行0.5个百分点至50.0%;中型企业PMI下行0.1个百分点至48.7%;小型企业PMI进一步下滑,下降0.5个百分点至47.3%,其中大型企业与小型企业PMI均已连续3个月下行。

1.1.1 供需:两端同步下行,生产指数保持扩张区间

需求方面,12月新订单指数为48.7%,较上月下降0.7个百分点,在荣枯线以下继续下降;新出口订单指数为45.8%,比上月下降0.5个百分点,为2023年以来的最新水平。企业调查数据显示,反映市场需求不足的企业比重为60.8%,较上月上升0.2个百分点,连续3个月上升,在海外市场需求收缩、国内有效需求不足的背景下,制造业面临较大需求压力。

从结构看,12月大型企业的新订单指数为50.2%,中型和小型企业的新订单指数分别为48.1%和46.5%。

供给方面,12月生产指数为50.2%,较上月下降0.5个百分点,连续7个月运行在50%以上。从企业用工和采购量看,从业人员指数较上月下降0.2个百分点至47.9%,采购量指数较上月下降0.6个百分点至49.0%,均显示12月制造业企业生产经营有所放缓。

从结构来看,12月生产指数结构分化明显,大型和中型企业的生产指数高于50%,分别为51.5%和50.1%,小型企业的生产指数为47.7%。

1.1.2 价格:原材料价格加快上行,出厂价格指数继续回落

12月制造业原材料购进价格与出厂价格走势,其中主要原材料购进价格指数为51.5%,较上月上升0.8个百分点,结束了连续两个月的下行态势;出厂价格指数为47.7%,较上月下降0.5个百分点。受国际大宗商品价格上涨驱动,在制造业采购量收缩幅度加大背景下,制造业原材料购进价格指数加快上涨,而出厂价格指数在临界值以下进一步下行,对企业盈利空间造成压力。

从价格结构来看,价格差方面,12月出厂价格-购进价格指数的差值有所扩大,由上月的-2.5个百分点扩大至-3.8个百分点;从企业规模来看,12月大、中、小型企业原材料购进价格指数分别为52.7%、50.9%和49.8%,出厂价格指数分别为49.0%、46.0%和47.2%。

从库存指数来看,12月原材料库存指数与产成品库存指数同步下行。12月原材料库存指数为47.7%,比上月下降0.3个百分点;产成品库存指数为47.8%,比上月下行0.4个百分点。从企业规模来看,大型、中型和小型企业的原材料库存指数分别为49%、48%和44.7%;大、中、小型企业的产成品库存指数分别为49.1%、48.4%和44.4%。

1.1.3 外贸:进出口同步下行,出口指数创年内新低

出口端看,12月新出口订单指数为45.8%,比上月下降0.5个百分点,创年内新低。受欧美消费市场备货季节性放缓、红海局势紧张等因素影响,12月海外市场需求明显放缓。从企业规模看,大中小型企业新出口订单指数均位于收缩区间,分别为45.3%、46.3%和46.9%。

进口端来看,12月进口指数为46.4%,比上月下降0.9个百分点,国内需求偏弱,企业采购意愿不强,进口指数维持偏弱运行态势。从企业规模看,大中小型企业进口订单指数分别为47.0%、44.3%和47.8%。

1.2 服务业:景气度低位企稳,市场预期保持乐观

12月服务业商务活动指数为49.3%,与上月持平,服务业PMI自二季度以来下行趋势明显,23年11月首次降至荣枯线以下,12月服务业PMI止住下行趋势于低位企稳。

从细分项数据看,服务业需求指数与预期指数均小幅回升:从市场需求看,12月服务业新订单指数较上月上行0.1个百分点至47.0%,但连续8个月处于收缩区间;从市场预期看,12月服务业业务活动预期指数为59.4%,较上月上行0.1个百分点,多数服务业企业对未来行业发展仍较为乐观。

从行业看,结构分化明显,受近期寒潮等因素影响,部分与出行消费相关的服务行业市场活跃度偏弱,其中水上运输、航空运输、住宿、居民服务等行业商务活动指数低于46.0%;年底投资需求加速释放迹象显现,金融业商务活动指数和新订单指数均实现连续2个月环比上升,且均创出下半年以来新高。

1.3 建筑业:多项指数明显上升,基建继续发力

12月建筑业商务活动指数环比上行1.9个百分点至56.9%,连续2个月环比上升,创出自2023年6月以来的新高,部分企业在春节假期前加快施工进度,建筑业景气水平有所回升。分行业看,房屋建筑业和土木工程建筑业商务活动指数和新订单指数较上月均有所上升,土木工程建筑业的指数升幅更为明显,显示基础建设投资继续发力。

从需求看,12月建筑业新订单指数为50.6%,较上月上升2个百分点,转至荣枯线以上;从市场预期看,建筑业业务活动预期指数为65.7%,比上月上行3.1个百分点,继续位于高位景气区间,建筑业企业对近期市场发展信心较强。

二、海外观察

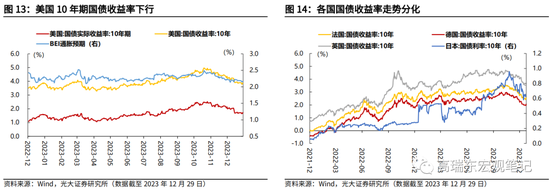

2.1 金融与流动性数据:各国国债收益率走势分化

美国10年期国债收益率下行。本周(截至12月29日)美国10年期国债收益率3.88%,较上周末下行2BP,其中通胀预期较上周末下行3BP,实际收益率较上周末上行1BP。法国10年期国债收益率较上周末上行8BP至2.56%,德国10年期国债收益率较上周末上行6BP至2.06%,日本10年期国债收益率较上周末下行3BP至0.62%(截至12月27日),英国10年期国债收益率较上周末下行5BP至3.53%(截至12月27日)。

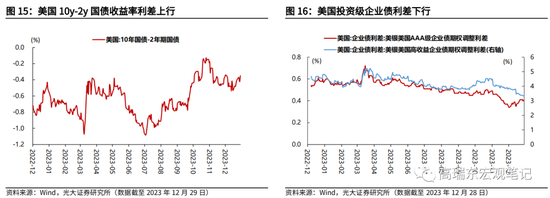

美国10y-2y国债收益率利差上行。本周美国10年期和2年期国债期限利差为-0.35%,较上周末上行6BP。美国AAA级企业期权调整利差(12月28日)较上周末下行1BP至0.40%,美国高收益债期权调整利差(12月28日)较上周末下行7BP至3.32%。

2.2 全球市场:全球股市多数上涨,大宗商品价格涨跌分化

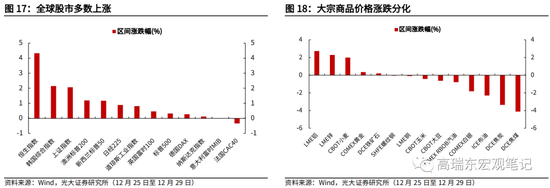

全球股市多数上涨。本周(12月25日至12月29日),欧洲股市涨跌分化,英国富时100、德国DAX、意大利富时MIB、法国CAC40涨跌幅分别为+0.46%、+0.27%、-0.01%、-0.34%。美股全线上涨,纳斯达克指数、标普500、道琼斯工业指数分别上涨0.12%、0.32%、0.81%。亚洲股市多数上涨,日经225、韩国综合指数、上证指数、恒生指数分别上涨0.89%、2.15%、2.06%、4.33%。

大宗商品价格涨跌分化。其中NYMEX RBOB汽油、ICE布油分别下跌0.78%、2.29%,DCE焦煤、DCE焦炭分别下跌4.11%、3.36%;LME锌、LME铝分别上涨2.29%、2.73%;DCE铁矿石、SHFE螺纹钢分别上涨0.20%、下跌0.05%;CBOT小麦、CBOT大豆分别上涨1.99%、下跌0.63%;COMEX白银、COMEX黄金下跌1.82%、上涨0.35%。

2.3 央行观察:日本央行行长称2024年结束负利率的可能性不为零

欧洲央行“最鹰”官员称无法保证会在2024年降息。12月28日,欧洲央行管委、奥地利央行行长罗伯特·霍尔兹曼(Robert Holzmann)表示,现在谈论降低借贷成本一事还为时过早,甚至不保证2024年会否降息。霍尔兹曼被认为是欧洲央行决策制定者(管委+执委)中最“鹰派”的成员,其在货币政策上的强硬程度甚至超过德国央行行长纳格尔、比利时央行行长温施等人。

日本央行行长称2024年结束负利率的可能性不为零。12月27日,日本央行行长植田和男表示,在未掌握中小企业薪资谈判全部结果的情况下,日本央行也有可能做出一些决定,在2024年1月会议前获得足够证据以调整政策的可能性不是很高,但拒绝排除这种可能性的出现。植田和男也曾发表观点称,如果持续实现2%通胀目标的可能性“持续攀升”,日本央行将考虑退出负利率政策。

2.4 海外政策:拜登政府再度绕过国会批准向以色列售武

拜登政府再度绕过国会批准向以色列售武。综合路透社和法新社12月29日报道,美国国务卿布林肯29日绕过国会,批准向以色列出售155毫米炮弹及相关设备,总价值约为1.475亿美元。美国国防部对此做出解释说,国务卿布林肯确定“情况紧急”,必须立即向以色列出售这批武器,因此没有经过国会审查就批准军售。这是拜登政府在一个月时间内第二次绕过国会向以色列出售武器,12月9日,拜登政府动用紧急权力,批准向以色列出售约1.4万枚坦克炮弹。

欧盟同意保加利亚和罗马尼亚两国部分加入申根区。12月30日,欧盟理事会宣布,将取消与保加利亚和罗马尼亚的空中和海上内部边境管制,同意两国部分加入申根区,自2024年3月31日起,两国与申根区其他国家之间的欧盟内部空中和海上边境将不再对人员进行检查。欧盟理事会表示,后续还将进一步作出决定,确定取消两国与申根区其他国家之间欧盟内部陆地边境检查的时间。

墨西哥针对中国钢铁进口加征近80%关税。12月28日,墨西哥相关部门宣布对中国出口至墨西哥的部分钢铁产品征收80%左右的关税。墨西哥经济部声明称,该关税适用于越南出口的部分冷轧钢板,但如果这些集团能够证明这些钢材来自中国以外的国家,则可以免除关税。

三、 国内观察

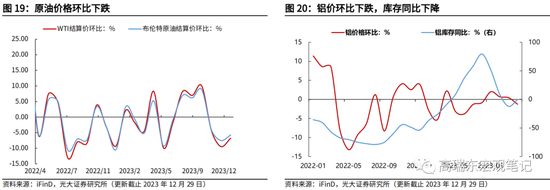

3.1 上游:原油价格环比下跌,铜价、铝价趋势分化

原油价格环比下跌,环比跌幅缩窄。2023年12月以来,WTI原油价格环比下跌6.79%,跌幅相对上月缩窄2.68个百分点,最新月度均价为72.12美元/桶;布伦特原油价格环比下跌5.74%,跌幅缩窄1.79个百分点,最新月度均价为77.32美元/桶。

铜价、铝价涨跌分化,铜、铝库存涨跌分化。2023年12月以来,铜价环比上涨2.69%,增幅相对上月缩窄0.26个百分点;库存同比上涨105.47%,增幅相对上月扩大6.28个百分点。2023年12月以来,铝价环比下跌1.27%,环比由正转负,由上月的0.45%转负为本月的-1.27%;库存同比下降0.29%,降幅相对上月缩窄11.88个百分点。

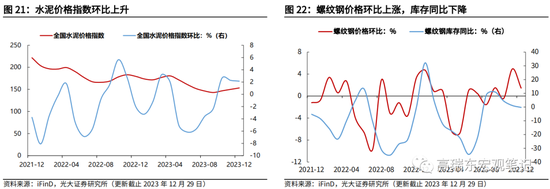

3.2 中游:水泥价格指数环比上升,螺纹钢价格环比上涨,库存同比下降

水泥价格指数环比上升。12月以来,全国水泥价格指数环比上涨2.14%,增幅较上月缩小0.13个百分点;华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:1.16%、-0.92%、0.76%、2.87%、2.03%以及5.05%。

螺纹钢价格环比上涨,库存同比下降,钢坯库存同比上涨。2023年12月以来,螺纹钢价格环比上涨1.45%,增幅相对上月缩窄3.49个百分点;螺纹钢库存同比由正转负,由上月的1.14%转负为-0.23%;钢坯库存同比上涨174.71%,增幅扩大16.85个百分点。

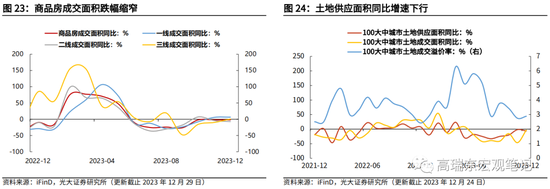

3.3 下游:商品房成交面积跌幅缩窄,猪价、菜价、水果价格趋势分化

商品房成交面积跌幅缩窄。2023年12月以来,商品房成交面积下跌1.82%,跌幅缩窄0.23个百分点;其中,一线、二线、三线城市商品房成交面积同比分别为:+6.28%、-7.11%以及+0.7%,同比较上月变动幅度分别为+0.64、-2.93以及+10.54个百分点。

土地供应面积同比增速下行。2023年12月以来(截至12月24日),百城土地供应面积同比增速为-6.26%,成交面积同比增速为-3.05%,溢价率2.89%,较上月上行了0.14个百分点。

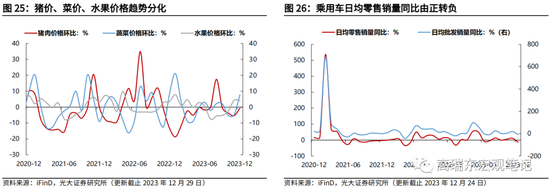

猪价、菜价、水果价格趋势分化。2023年12月以来,猪肉价格环比下跌0.7%至20.21元/公斤,跌幅相对上月缩窄4.69个百分点;蔬菜价格环比上涨7.76%至4.95元/公斤,环比由负转正;水果价格环比上涨4.07%至7.11元/公斤,涨幅相对上月缩小0.2个百分点。

乘用车日均零售销量同比由正转负。12月以来(截至12月24日),乘用车日均零售销量同比由正转负,由上月的+11.72%转负为本月的-12.74%;批发销量同比由正转负,由上月的+19.03%转负为-7.79%。

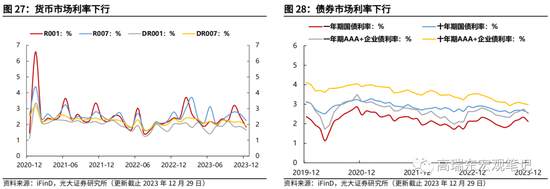

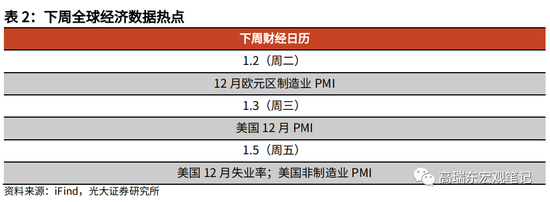

3.4 流动性:货币市场利率下行、债券市场利率下行

货币市场利率下行、债券市场利率下行。2023年12月以来,R001较上月末下行66bp至1.83%;R007较上月末下行40bp至2.25%;DR001较上月末下行21bp至1.65%;DR007较上月末下行27bp至1.91%。一年期国债利率较上月末下行22bp至2.12%;十年期国债利率较上月末下行11bp至2.56%;一年期AAA+企业债利率较上月末下行24bp至2.52%;十年期AAA+企业债利率较上月末下行5bp至2.98%。

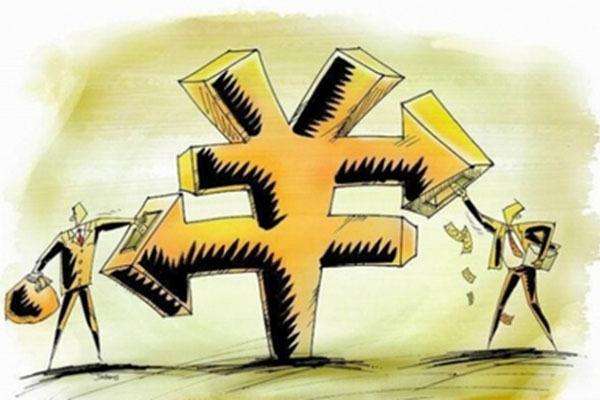

四、 下周财经日历

五、 风险提示

政策落地不及预期,国际政治经济形势变化超预期。

End

相关阅读

高瑞东 查惠俐:市场情绪,看不见的另一只手

高瑞东 查惠俐:一文读懂大类资产配置

高瑞东 查惠俐:自上而下:从宏观经济到资产配置

好书推荐

光大宏观 高瑞东团队

高瑞东

光大证券(维权)首席经济学家,研究所所长,董事总经理,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员,中国证券业协会首席经济学家委员会委员。曾任职于中国财政部中美经济对话领导小组办公室、OECD经济部、早稻田大学政治经济学院,专注全球和中国宏观经济与金融市场研究。2023年10月参加国务院总理主持召开的经济形势专家和企业家座谈会,对经济工作建言献策。

赵格格

中国人民大学数学学士,北京大学金融学硕士,6年宏观研究经验,聚焦实体经济、人口问题及中美关系。在《Economics Letters》、《中国金融》等发表文章多篇。对古代经济史、地缘政治博弈尤感兴趣,通过缜密推理,不断提升对社会运转本质的认知。

刘星辰

上海财经大学数学学士、数量金融硕士,4年宏观研究经验,聚焦实体通胀、财政政策等主题。本硕期间均荣获国家奖学金,擅长通过底层数据挖掘、推演、论证宏观问题,在《中国金融》、《中国改革》等期刊发表文章多篇。

顾皓阳

复旦大学化学系本硕,辅修经济学,注册会计师,具备多年新能源领域科研经验,曾获国家奖学金、复旦大学优秀学生等荣誉。聚焦中观行业和产业政策,致力于结合宏观视野与产业认知,把握经济规律,挖掘产业机会。

査惠俐

上海财经大学理学学士,上海交通大学应用统计学硕士,曾获上海财经大学优秀学生、上海交通大学优秀毕业生等荣誉。聚焦资产配置方向,致力于从数据中挖掘潜在有价值的信息,定性与定量结合进行资产配置研究。

周欣平

中国人民大学经济学硕士,西南财经大学金融学士,曾获中国人民大学优秀毕业生、院优秀学位论文等荣誉。聚焦美国GDP拆分与预测、零售数据、非农数据,研判海外经济趋势,探究货币政策脉动。

![欧盟《AI法案》最新进展:立法者据称在具体内容上存在分歧[20240427更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536f89e2611f.jpg)

![美债市场剧烈波动下 大型投资者加码固定收益ETF[20240427更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536f7718d4b8.jpg)

最新评论