平安证券股份有限公司王萌,张晋溢,王星云近期对贵州茅台(600519)进行研究并发布了研究报告《直销占比持续提升,合同负债亮眼》,本报告对贵州茅台(600519)给出增持评级,当前股价为1645.0元。

贵州茅台(600519)

事项:

贵州茅台发布2023年三季报,1-3Q23实现营业收入1,033亿元,同比增长18.5%;归母净利润529亿元,同比增长19.1%;其中3Q23实现营业收入337亿元,同比增长14.0%,归母净利润169亿元,同比增长15.7%。

平安观点:

3Q23收入同比提升14.0%,茅台酒稳健增长。3Q23公司实现营收337亿元,同比增长14.0%,归母净利润169亿元,同比增长15.7%,整体稳健。分产品看,3Q23茅台酒收入280亿元,同比增长14.6%;系列酒收入55亿元,同比增长11.7%,我们预计茅台1935与汉酱持续贡献增量。尽管消费整体承压,但高端需求稳健,茅台酒动销与库存良性,回款与发货稳健。

直销渠道占比进一步提升,i茅台表现亮眼。分渠道看,3Q23直销渠道销售收入达148亿元,同比增长35.3%,占到白酒收入的44.1%,同比+6.9pct,公司对于渠道的掌控能力进一步提升;批发销售收入187亿元,同比增长1.5%,相对平稳。i茅台3Q23收入达55亿元,同比增长36.8%,占到白酒收入的16.5%,同比/环比分别+2.7/+2.0pct。

合同负债亮眼,盈利能力持续提升。3Q23公司毛利率91.5%,同比+0.1pct。3Q23公司销售/管理/研发/财务费用率分别为3.7%/5.5%/0.1%/-1.3%,分别同比+0.8/-0.8/-0.1/-0.2pct,期间费用率为8.0%,同比-0.4pct,税金及附加占收入的15.8%,同比-0.4pct。公司3Q23归母净利率49.2%,同比+1.1pct。截至3Q23,公司合同负债114亿元,环比2Q23增长41亿,经销商打款意愿较高。

批价企稳回升,在手工具充足,看好长期价值。据国酒财经,中秋国庆结束后,飞天批价自然回落,但目前已经逐渐企稳回升,截至10月20日,箱装/散装批价分别为2,990/2,720元,环比分别+10/+20元,彰显公司较强的价格管控能力。考虑消费需求整体承压,我们调整2023-25年EPS为58.42/67.79/78.41元(原值:59.16/69.10/80.27元)。公司在手工具充足,非标茅台、系列产品放量有望助力收入增长,直营渠道占比持续提升,对于价格以及盈利的掌控能力不断增强。此外,公司积极推进技改项目,产能释放为长期成长奠定坚实基础。维持“推荐”评级。

风险提示:1)宏观经济波动影响:白酒受宏观经济影响较大,如果宏观经济下行对行业需求有较大影响;2)消费复苏不及预期:宏观经济增速放缓下,国民收入和就业都受到一定影响,短期内居民消费能力及意愿复苏可能不及预期,从而影响白酒板块复苏。3)行业竞争加剧风险:竞争格局恶化会一定程度扰乱影响白酒行业定价,对行业造成不良影响。

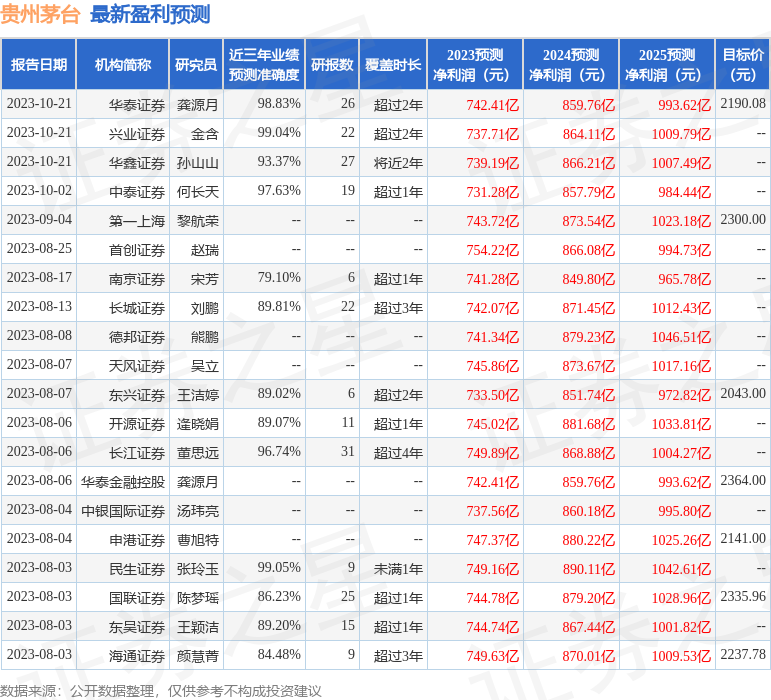

证券之星数据中心根据近三年发布的研报数据计算,民生证券张玲玉研究员团队对该股研究较为深入,近三年预测准确度均值高达99.05%,其预测2023年度归属净利润为盈利749.16亿,根据现价换算的预测PE为27.58。

最新盈利预测明细如下:

该股最近90天内共有50家机构给出评级,买入评级48家,增持评级2家;过去90天内机构目标均价为2286.13。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![【ETF动向】10月23日华夏中证1000ETF基金跌2.66%,份额减少2.76亿份[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537169feedd9.jpg)

![知乎-W10月20日斥资7.31万美元回购3.59万股[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537165f4e33b.jpeg)

![知乎-W(02390)10月20日斥资7.31万美元回购3.59万股[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/653716251f971.jpg)

最新评论