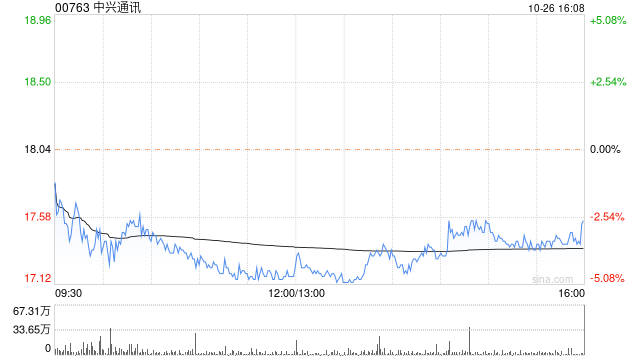

建银国际发布研究报告称,维持中兴通讯(00763)“跑赢大市”评级,认为销售下跌只属短期痛楚,在AI服务器、手机及其他消费电子新产品推出下,创新业务将成为未来增长动力,目标价由36港元下调至30港元,下调风险有限,风险回报吸引。

报告中称,公司第三季收入同比下跌12.4%、按季下跌9%,至287亿元人民币,较市场预测低18%,原因包括营运商较倾向选择AI服务器,而中兴于10月才推出AI产品,因此上季服务器销售下跌。此外,5G基站收入延迟确认;消费及IT行业投资疲弱,都影响收入。不过毛利率同比升6.5个百分点至44.6%,成为亮点,主要受惠行业竞争缓和,以及有效的成本控制。纯利同比升5%,按季跌16%,至24亿元人民币,较市场预测高9%。

![富祥药业(300497)盘中异动 股价振幅达6.61% 上涨7.03%(10-24)[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537309fdee59.jpg)

![10月24日 10:44分 精工科技(002006)股价快速拉升[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/653730661e896.jpg)

![央行今日开展5930亿元7天期逆回购操作 实现公开市场净投放5220亿元[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/65373028e14fc.jpg)

最新评论