华金证券股份有限公司骆红永近期对龙佰集团进行研究并发布了研究报告《景气修复业绩持续改善,强化产业链优势》,本报告对龙佰集团给出增持评级,当前股价为18.92元。

龙佰集团(002601)

事件:龙佰集团发布2023年三季报,前三季度实现收入202.83亿元,同比增长12.28%;归母净利润21.42亿元,同比下降32.50%;扣非归母净利润20.57亿元,同比减少33.65%。单季度看,Q3实现收入70.22亿元,同比增长24.49%环比增长11.72%;归母净利润8.80亿元,同比减少2.98%环比增长28.90%;扣非归母净利润8.61亿元,同比减少1.69%环比增长33.85%。

公司同时发布2023年第三季度利润分配预案:以截至披露日总股本23.86亿股为基数,拟向全体股东每10股派发人民币现金股利3.00元(含税),共计派发现金红利额7.16亿元(含税)。

价格回暖业绩延续改善。2022年下半年以来受终端需求较弱和供应增加影响,公司主营产品钛白粉价格持续回落拖累业绩。2023年三季度随着国家稳增长和房地产政策发力,叠加旺季来临,需求开始复苏,钛白粉7、8、9月经历了三次调价,自7月中价格触底后呈现上行态势。根据wind数据,截止2023年9月底钛白粉价格为16600元/吨较7月中旬的15250元/吨提升8.9%,呈现底部企稳回暖态势。2023年Q3单季度,公司毛利率28.96%同比降低2.41pct环比提升1.56pct,净利率12.65%同比降低3.78pct环比提升1.33pct,盈利能力改善。

一体化布局强化龙头地位和成本优势,新能源材料助力长期发展。龙佰集团掌握优质矿产资源及深加工能力,不断深化一体化布局。当前具备钛白粉产能151万吨/年,海绵钛产能5万吨/年,规模均居世界前列。公司推进红格矿区两矿整合、徐家沟开发等钛矿新项目建设,力争在“十四五”末期实现年产铁精矿760万吨,钛精矿248万吨。公司依托优势资源形成钛产业与新能源产业耦合发展的全产业链。年产20万吨电池材料级磷酸铁项目(一期二期合计10万吨磷酸铁)、年产20万吨锂离子电池材料产业化项目(一期5万吨磷酸铁锂)、年产10万吨锂离子电池用人造石墨负极材料项目(一期2.5万吨石墨负极)、年产20万吨锂离子电池负极材料一体化项目(一期5万吨石墨化)已进入量产阶段。截止2023年三季度末,公司在建工程为78.20亿元较2022年底57.96亿元增长35%,系海绵钛、新能源、钛精矿升级等项目投入增加所致。

投资建议:龙佰集团钛产业链龙头地位和成本优势持续巩固,新能源材料陆续爬坡,钛白粉景气回暖,看好公司盈利持续增长。由于钛白粉景气回暖,我们上调公司盈利预测:预测公司2023-2025年收入分别为277.22/324.31/368.99亿元,同比增长14.8%/17.0%/13.8%,归母净利润分别为30.92/40.96/51.33亿元,同比增长-9.6%/32.5%/25.3%,对应PE分别为14.6x/11.0x/8.8x;维持“增持-B”评级。

风险提示:需求持续低迷;项目建设和产能释放不及预期。

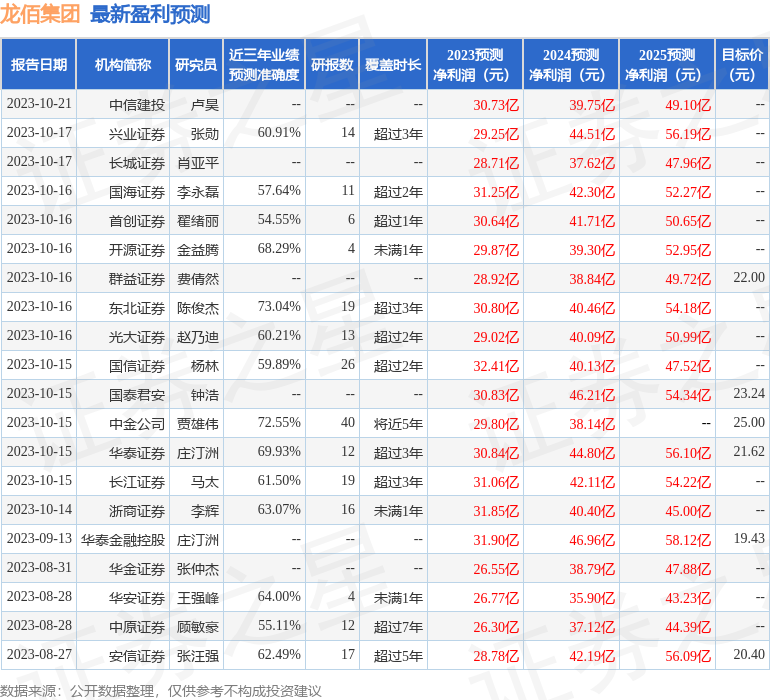

证券之星数据中心根据近三年发布的研报数据计算,东北证券(000686)陈俊杰研究员团队对该股研究较为深入,近三年预测准确度均值为73.04%,其预测2023年度归属净利润为盈利30.8亿,根据现价换算的预测PE为14.66。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级4家,中性评级1家;过去90天内机构目标均价为21.82。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![东岳集团拟回购主要股东新华联控股持有的5.21亿股公司股份[20240503更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65371b4b4d110.jpeg)

![科伦博泰生物-B(06990.HK)今早复牌[20240503更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371b1108a64.jpg)

最新评论