作者:华泰期货

核心观点

市场分析

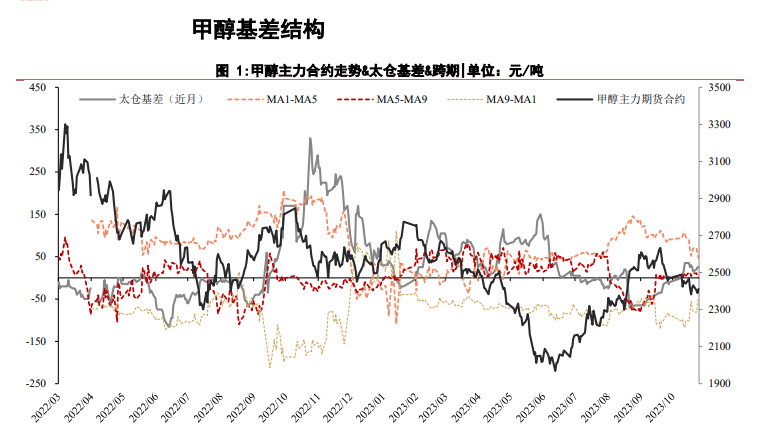

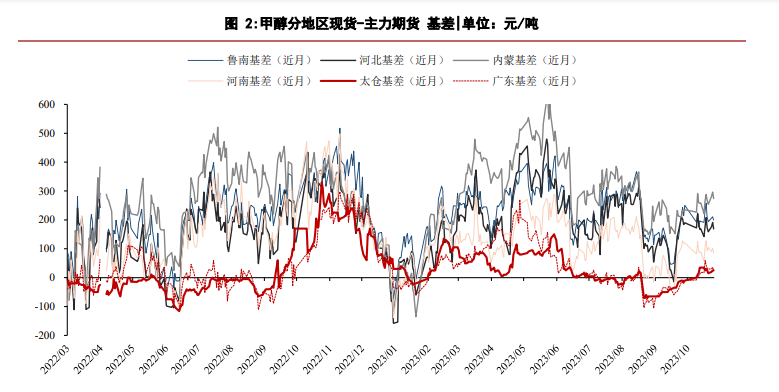

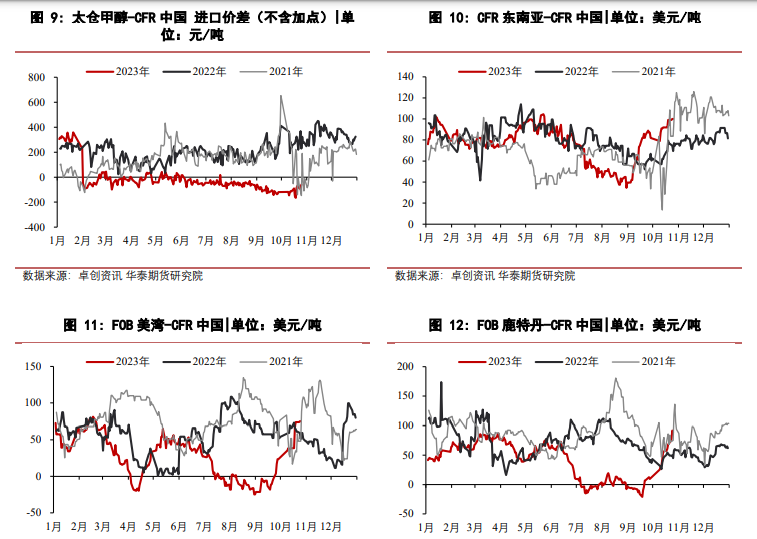

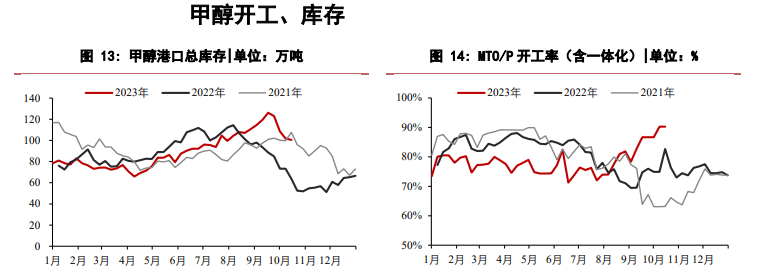

甲醇太仓现货基差至 01+25,港口基差基本持稳,西北周初指导价基本持稳。隆众港口库存总量在 89.82 万吨,较上一期数据增加 2.42 万吨。隆众西北工厂库存总量在 24.7 万吨,较上周减少 0.42 万吨。

国内开工率小幅波动提升。内蒙古国泰、世林化工其甲醇装置于 10 月 14 日左右产出 产品,目前运行正常;内蒙古荣信一期甲醇装置于 10 月 18 日恢复正常运行;久泰托 县 200 万吨/年甲醇装置于 10 月 18 日停车,计划停车 9 天;兖矿榆林一期 60 万吨/年 甲醇装置预计 10 月 24 号检修,为期一周左右;兖矿国宏其甲醇装置于 10 月 19 日停 车,计划停车 4-5 天;陕西渭化其中 20 万吨/年甲醇装置 10 月 9 日到 10 月 31 日检 修;河南中新 10 月 17 日到 26 日检修 10 天;金赤天化其甲醇装置于 10 月 18 日逐步 停车,重启时间待定;恒有能源 19.96 万吨/年 MTP 烯烃装置于上周末临时停车,目前 准备重启;天津渤化 60 万吨/年烯烃(MTO)装置 10 月 5 日恢复,当前负荷 7 成附 近。

港口方面,海外开工率仍偏低。美国 LyondellBasell、 natagasoline 停车中,Koch10 月 16 日意外停车,目前装置停车检修中;Kimiya Pars 受到供气不足影响,近期装置降低 负荷至 40%;Sabalan PC 近期装置维持满负荷运行;伊朗 ZPC165+165 万吨/年装置目 前维持 8 成负荷运行。

策略

建议逢低配多套保。港口方面,下旬到港节奏性回升,港口短期去库周期预期放缓,10 月装船量级仍偏大,11 月进口预期上修,原 11 月去库幅度削减,短期供需边际转弱;但海外开工仍短期偏低。

内地方面,煤制甲醇利润偏低,煤制甲醇部分检修,整体开工仍偏高,11-12 月西南气头季节性限气停车计划仍未出,等待公布。

目前处于原去库预期幅度有所削减,但估值亦偏低的状态。

风险

原油价格波动,煤价波动,MTO 装置开工摆动。

最新评论