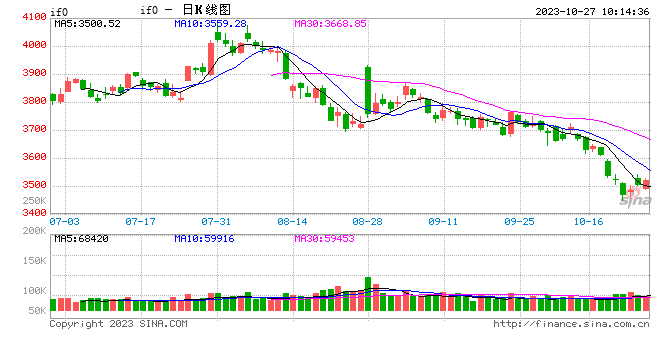

股指:

昨日,A股市场在经历了连续回调后连续3日反弹,Wind全A日内上涨0.37%,成交额8400亿元。股指期货品种中,中证1000上涨0.57%,中证500上涨0.43%,沪深300上涨0.28%,上证50上涨0.31%。板块方面,公用事业、汽车领涨;建筑材料、煤炭、房地产回调。此前,财政部公布新增发行1万亿元国债,是进一步化解存量债务风险的组合拳中强有力的一环,极大地缓解了此前市场存在的避险情绪,使得指数出现回暖,同时,新增财政政策对于基建形成直接支撑,相关板块提振明显。近期指数回调的三点重要原因:地缘政治引起的A估资产流动性压力、经济复苏弱预期、存量债务风险均已出现好转信号,总体来讲,我们仍然认为,指数较大可能会在近期筑底,第四季度以温和回升为主。内部来看,经济修复进程在9月下旬出现拐点,存量债务化解工具陆续出炉,新的一致预期正在逐步形成。外部来看,寻找替代性增量资金填补北向资金离场带来的空缺是市场目前关注的重点,例如近期讨论较多的平准基金,可以一定程度上稳定资本市场信心。近期市场对于在权益市场寻找现金类资产达成一致预期,使得中性对冲alpha更加显著,小盘指数基差明显走弱,说明对冲需求有所加强。中证1000主力合约基差-30.89,中证500主力合约基差-19.53,沪深300主力合约基差5.06,上证50主力合约基差3.27。

国债:

10月26日,国债期货全线收跌,30年期主力合约跌0.07%,10年期主力合约跌0.01%,5年期主力合约跌0.01%,2年期主力合约跌0.02%。央行进行4240亿元7天期逆回购操作,因有3440亿元7天期逆回购到期,实现净投放800亿元。DR001天期品种报1.6338%,跌31.36个基点;DR007天期报2.1278%,涨6.76个基点。资金偏紧导致债市持续承压,虽然央行连续进行大额逆回购投放,资金面仍然偏紧,四季度新增一万亿元建设国债,政府债发行压力仍将对资金面产生扰动,资金面紧张局面难有明显缓解,预计国债期货仍将承压运行。从收益率形态上看,短端收益率大幅上行导致当前收益率曲线明显平坦化,关注未来经济基本面持续好转情况下的收益率曲线变陡机会。

贵金属:

隔夜伦敦现货黄金震荡走高,价格上涨0.07%至1984.33美元/盎司附近;现货白银价格下跌0.03%至22.831美元/盎司。10月26日全球最大的SPDR黄金ETF维持在861.8吨;Ishares黄金ETF持仓维持在402.36吨。美国三季度实际GDP初值增长4.9%,高于预期,创近两年来最快增速,同时公布的不含食品和能源的核心PCE价格指数增长2.4%,较前值3.7%显著放缓,略微低于经济学家预期的2.5%。经济向好,通胀降温,表明美联储在控通胀方面的成功,但也意味着美高利率环境会维系。昨日美股再度大幅下挫,美元与黄金齐涨,这表明风险偏好骤然收紧,这或许与巴以冲突有关,据新闻媒体报导以发动新一轮攻势,冲突未现缓和迹象。总体来看,在地缘纷争下,金价短期仍可能保持偏强走势,但追涨的风险并不能消除。

![中国同辐拟挂牌出售北方所100%股权[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653718f317a40.jpeg)

![美媒:阿拉斯加数十亿只雪蟹饿死 网友:动物保护组织在哪里[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653718b963b4f.jpeg)

![松芝股份(002454.SZ):公司为阿维塔12系列汽车提供相关热管理产品[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537188652760.jpg)

最新评论