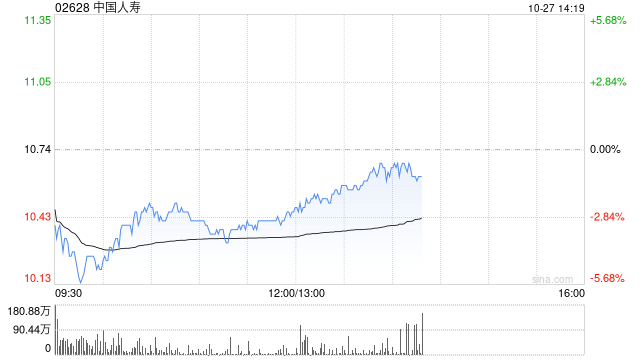

高盛发布研究报告称,予中国人寿(02628)“买入”评级,目标价由15.5港元下调至14.5港元,股息率约5%,与同业相若,但估值较同业具折让,而核心偿付能力比率属该行覆盖同业中最佳,为短期市况波动提供缓冲,支持股价表现。

报告中称,公司第三季业绩逊于预期,主要受投资收益疲弱影响,在市况持续弱势下,估计第四季盈利仍然面对逆风,因此将其全年盈利预测下调9%至417亿元人民币,相信投资者关注盈利弱势会否影响全年派息,在旧会计准则下,国寿首九个月盈利同比倒退48%,而根据之前的指引,派息会按旧会计准则下盈利水平而决定。

该行引述管理层指,留意到相关压力,会研究在全年业绩时回应投资者的关注。该行将全年每股派息预测,上调至0.65元人民币,与2021年度相同,按新会计准则的盈利预测,派息比率为44%。国寿首九个月新业务价值增长14%,较上半年的20%增幅放缓,相信主要因为产品重新订价,以及当局加强银保监管带来干扰,不过该行相信新业务价值利润率得以提升,主要因为保单年期较长及渠道开支减低。

![10月24日 9:43分 南矿集团(001360)股价快速拉升[20240504更新]](http://zgcfw.net/zb_users/upload/water/2023-10-24/65372271551d7.jpeg)

![卓胜微(300782):10月24日技术指标出现观望信号-“黑三兵”[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537221b6b0a9.jpg)

![10月24日 9:43分 胜利精密(002426)股价快速拉升[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/653721eb6fdb3.jpg)

最新评论