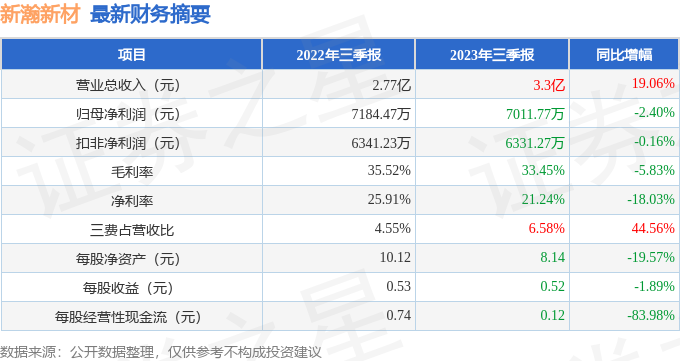

据证券之星公开数据整理,近期新瀚新材(301076)发布2023年三季报。根据财报显示,本报告期中新瀚新材增收不增利,三费占比上升明显。截至本报告期末,公司营业总收入3.3亿元,同比上升19.06%,归母净利润7011.77万元,同比下降2.4%。按单季度数据看,第三季度营业总收入1.01亿元,同比上升6.5%,第三季度归母净利润1829.1万元,同比下降17.07%。

本次财报公布的各项数据指标表现一般。其中,毛利率33.45%,同比减5.83%,净利率21.24%,同比减18.03%,销售费用、管理费用、财务费用总计2170.76万元,三费占营收比6.58%,同比增44.56%,每股净资产8.14元,同比减19.57%,每股经营性现金流0.12元,同比减83.98%,每股收益0.52元,同比减1.89%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。业务体量近5年来有过中速增长。利润近5年来有过中速增长,近年来开始慢速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在1.29亿元,每股收益均值在0.96元。

重仓新瀚新材的前十大基金见下表:

持有新瀚新材最多的基金为华夏数字经济龙头混合发起式A,目前规模为8.58亿元,最新净值0.925(10月27日),较上一交易日上涨1.14%。该基金现任基金经理为张景松。

最近有知名机构关注了公司以下问题:

问:PEEK对 DFBP有什么技术要求?公司 DFBP的竞争优势有哪些?

答:DFBP 是合成 PEEK 的主要中间体,DFBP 质量直接影响 PEEK 的性能,进而影响下游应用的领域。热塑性工程塑料的工艺比较复杂,下游不同应用场景对 PEEK 及上游原料的要求均不相同,需要长时间的技术积累。公司对PEEK 产业链有着长期的研究和较深的理解,技术体系成熟,质量控制稳定,且我们获得了全球客户对公司产品的认可,这是公司的优势。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![安孚科技(603031):10月24日技术指标出现观望信号-“黑三兵”[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371f4a8d1ea.jpg)

![安凯微(688620):10月24日技术指标出现观望信号-“黑三兵”[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371f0c73cc3.jpg)

![国统股份(002205):MACD指标DIF线上穿0轴-技术指标上后市看多(10-24)[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371ed2867d5.jpg)

最新评论