平安证券股份有限公司王萌,张晋溢,王星云近期对安井食品(603345)进行研究并发布了研究报告《经营稳健,利润表现亮眼》,本报告对安井食品给出增持评级,当前股价为126.43元。

安井食品(603345)

事项:

公司发布2023年三季报,23Q1-Q3实现营业收入102.71亿元,同比增长25.93%;归母净利润11.22亿元,同比增长62.69%。实现扣非归母净利10.26亿元,同比增长69.79%。其中23Q3实现营业收入33.77亿元,同比增长17.21%;归母净利润3.86亿元,同比增长63.75%。

平安观点:

毛利率改善叠加费控效果显著,净利率提升明显。公司23Q1-Q3实现毛利率22.06%,同比上升1pct。销售/管理/财务费用率分别为6.07%/2.36%/-0.7%,较同期下降1.15/下降0.76/下降0.04pct。实现净利率11.1%,同比上升2.56pct。公司23Q3单季度实现毛利率21.97%,同比上升2.37pct。销售/管理/财务费用率分别为6.11%/2.14%/-0.52%,较同期下降0.16/下降0.18/上升0.21pct。公司2023Q3实现净利率11.55%,同比上升3.32pct。

主业稳健增长,预制菜肴持续发力。分产品看,23Q1-Q3速冻菜肴制品/速冻鱼糜制品/速冻面米制品/速冻肉制品分别实现营收31.09/30.98/18.62/18.42亿元,同比增长47.46%/19.81%/9.49%/19.16%,占比30.27%/30.16%/18.13%/17.93%。速冻菜肴制品增长主要系湖北新柳伍食品集团有限公司并表、厦门安井冻品先生供应链有限公司及安井小厨增量所致,速冻面米制品营业收入增速放缓主要受大型连锁商超渠道市场环境影响所致。

回购股份彰显信心,股权激励绑定员工长期发展。2023年10月13日公司股东大会审议通过了关于《安井食品集团股份有限公司2023年股票期权激励计划(草案)》等事项。并以2023年10月25日为首次授权日,向符合授予条件的1458位高管及生产、营销、技术骨干授予股票期权1139.54万份,行权价格为105.275元/股(调整后)。本次激励业绩考核条件为2023-2025年营收不低于136.45、152.82、171.15亿元,同比增

速为12%/12%/12%。本次股权激励有望充分激发团队积极性,参考过往公司股权激励完成情况,最终实际完成情况或好于考核目标规划。

财务预测与估值:公司产品结构持续优化,费用管控得当,我们小幅上调对公司的盈利预测,预计公司2023-2025年的归母净利润分别为15.18亿元(前值为14.36亿元)、18.35亿元(前值为18.01亿元)、22.37亿元(前值为21.90亿元),EPS分别为5.18/6.26/7.63元,对应10月26日收盘价的PE分别为22.5、18.6、15.3倍。公司占据B端速冻食品高成长赛道,优质的管理层、稳定的经销商和不断积累的规模优势共筑龙头壁垒,看好其在预制菜肴领域的持续发力。维持“推荐”评级。

风险提示:1)新品推广不达预期。若公司新品接受程度低,新品推广或不达预期,将影响公司业绩增长。2)渠道开拓不达预期。若公司经销商开拓及培育不及预期,或竞争对手加大渠道开拓投入,公司渠道开拓或不达预期。3)预制菜业务发展不达预期。若公司优势不能很好地迁移至预制菜领域,或市场竞争格局恶化,公司预制菜发展或不达预期。4)原材料成本波动。公司原材料占成本比重较高,若上游原材料价格波动,或对公司盈利造成一定影响。5)食品安全风险。速冻食品安全问题为重中之重,若行业或公司生产、储存中出现食品安全问题,会对公司发展造成负面影响。

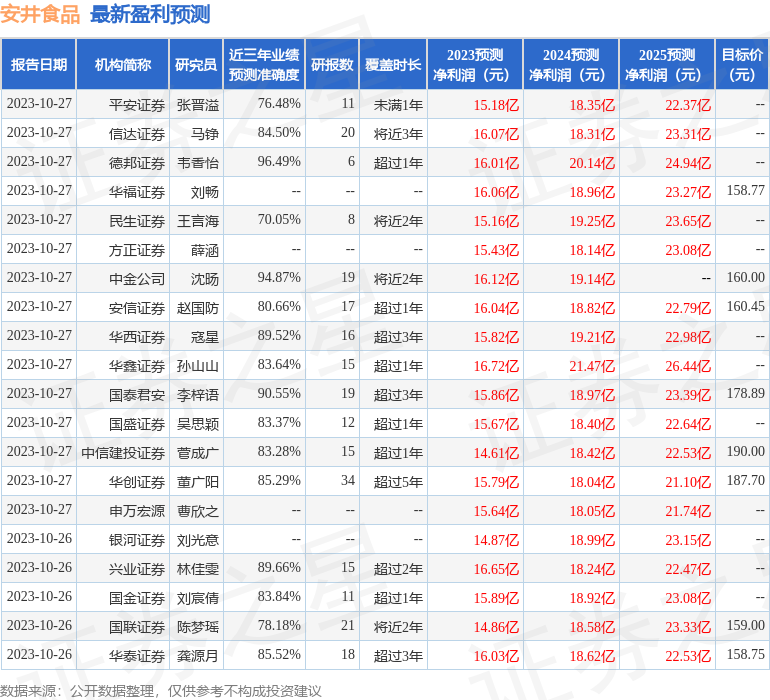

证券之星数据中心根据近三年发布的研报数据计算,德邦证券韦香怡研究员团队对该股研究较为深入,近三年预测准确度均值高达96.49%,其预测2023年度归属净利润为盈利16.01亿,根据现价换算的预测PE为23.16。

最新盈利预测明细如下:

该股最近90天内共有44家机构给出评级,买入评级39家,增持评级5家;过去90天内机构目标均价为181.25。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

(责任编辑:贺

![松芝股份(002454.SZ):目前尚未与赛力斯和欧拉品牌进行合作[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/653717ca8a9d7.jpg)

![瑞纳智能(301129)2023年三季报简析:增收不增利,应收账款上升[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65371713a4695.jpeg)

最新评论