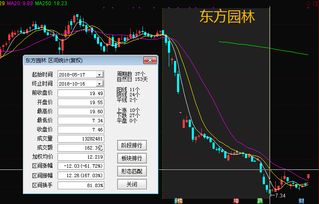

在进行财务规划时,内部收益率(IRR)和现金流量是两个关键的指标。了解它们之间的关系,对于评估投资项目的可行性至关重要。本文将详细解析这两个概念及其相互关系,帮助投资者做出明智的决策。

一、内部收益率(IRR)的概念

内部收益率(Internal Rate of Return),又称内部报酬率或内部利润率,是一种财务分析方法,用于衡量投资项目的盈利能力。它是使得项目净现值(NPV)为零的折现率。简单来说,IRR是投资者在不考虑时间价值的情况下,预期从投资项目中获得的年化收益率。

二、现金流量的概念

现金流量(Cash Flow)是指企业在一定时期内,因经营活动、投资活动和筹资活动产生的现金流入和流出。现金流量分析是评估企业财务状况的重要工具,可以帮助投资者了解企业的盈利能力、偿债能力和运营状况。

三、内部收益率与现金流量的关系

内部收益率与现金流量之间存在密切的联系。首先,现金流量是计算内部收益率的基础。通过分析投资项目在不同阶段产生的现金流量,可以预测项目的盈利能力和风险水平。

其次,内部收益率可以帮助投资者判断投资项目的可行性。一般来说,如果项目的内部收益率高于投资者的预期收益率或资本成本,那么该项目就具有投资价值。相反,如果项目的内部收益率低于预期收益率或资本成本,那么投资者应谨慎考虑。

四、实际案例分析

为了更好地理解内部收益率与现金流量的关系,我们可以通过一个简单的投资案例进行分析。假设投资者计划投资一家企业,预计投资5年后可获得收益。企业未来5年的现金流量预测如下表所示:

年份 现金流量(万元) 0 -100 1 20 2 30 3 40 4 50根据上述现金流量数据,我们可以计算出投资项目的内部收益率。假设经过计算,IRR为15%,而投资者的预期收益率为12%,那么该投资项目具有投资价值。

五、注意事项

虽然内部收益率与现金流量的关系对于财务规划至关重要,但在实际操作中,投资者还需注意以下几点:

1. 现金流量预测的准确性:现金流量预测的准确性直接影响内部收益率的计算结果。投资者应充分了解企业的经营状况和市场环境,以确保现金流量预测的合理性。

2. 非传统型现金流量项目:对于某些特殊项目,如具有非线性现金流量的投资项目,内部收益率可能无法准确反映项目的盈利能力。此时,投资者需要结合其他财务指标,如净现值(NPV)等,进行综合评估。

通过以上分析,我们可以看到内部收益率与现金流量在财务规划中具有重要作用。投资者应充分了解这两个指标的内涵、计算方法和相互关系,以便在实际投资决策中做出更明智的选择。

![中国石油化工股份10月23日耗资约1394.5万元回购250万股A股[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653715e783254.jpeg)

![江西银行聘任林卫华担任首席信息官[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537156f86a25.jpeg)

最新评论