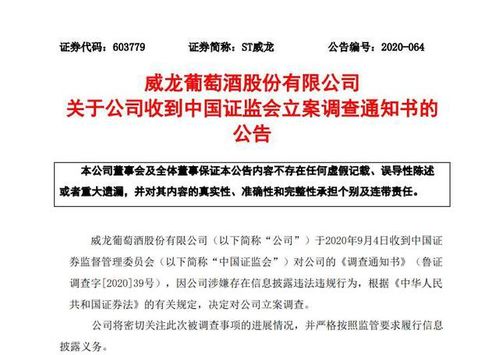

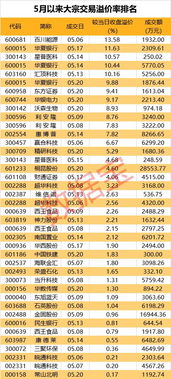

金吾财讯 | 安信国际发研报指,李宁(02331)公布2024Q1经营情况,全平台零售流水同比低单位数增长,其中线下同比录得低单位数下降,电商同比录得 20-30%低段增长,整体表现与市场预期大致相符,电商表现好于预期。

“买入”评级 指公司的增长将回归稳健的水平")

该行指,公司一季度表现基本符合市场预期,全年指引也将维持。随着库存水平回归健康,该行相信公司的增长将回归稳健的水平。随着巴黎奥运的到来,公司也将开展一系列营销活动以提高品牌声量。综合考虑,该行预测 2024/2025/2026年EPS为1.30/1.45/1.59元,给予2024年20倍PE,目标价28.3港元,维持“买入”评级。

本文章内容与图片均来自网络收集,如有侵权联系删除。

![消费金融管理办法拟再修订 市场洗牌加速[20240505更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537265107ef6.jpg)

![粤港湾控股:获得对票据契约进行建议修订的必要同意[20240505更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653725d75c34f.jpeg)

![豫光金铅(600531):股价成功突破年线压力位-后市看多(涨)(10-24)[20240505更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537259c6773a.jpg)

最新评论