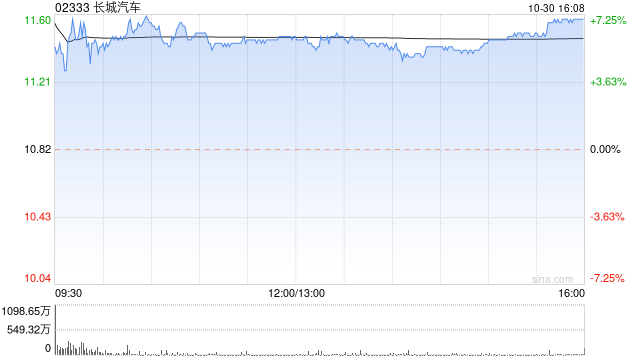

中金发布研究报告称,维持长城汽车(02333)“跑赢行业”评级,将今年净利润预测上调41%至85亿元、明年则上调15%至95亿元,目标价上调16%至14.5港元。公司第三季营业收入同比升32.6%至495.3亿元,归母净利润同比升41.9%至36.3亿元,扣非归母净利润30.6亿元,供应链降本及出口利润贡献带动业绩超出中金预期。

该行表示,考虑到公司第四季尚处于调整期、销量基数小,预计第四季销量同比增速或有望超50%,公司第三季正式进入越南、印尼及拉美等市场;中长期来看,公司规划2025年实现海外年销百万辆,海外本土生产超40万辆。中金认为,国内高毛利车型及海外外销售持续上量夯实利润底座,有望支撑公司更从容推进新能源转型。

最新评论