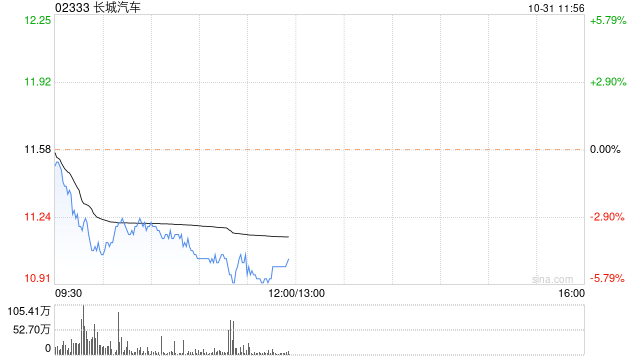

交银国际发布研究报告称,预计长城汽车(02333)坦克的交付和海外销售将推动第四季获利改善。该行看好下半年销量改善及新车发表,维持“买入”评级,目标价12.25港元。该集团第三季盈利比市场预期高出48%,大超预期主要是受惠于销量持续改善,产品结构改善令平均售价进一步上升以及第二季出口占比进一步提升。

交银国际发布研究报告称,预计长城汽车(02333)坦克的交付和海外销售将推动第四季获利改善。该行看好下半年销量改善及新车发表,维持“买入”评级,目标价12.25港元。该集团第三季盈利比市场预期高出48%,大超预期主要是受惠于销量持续改善,产品结构改善令平均售价进一步上升以及第二季出口占比进一步提升。

最新评论