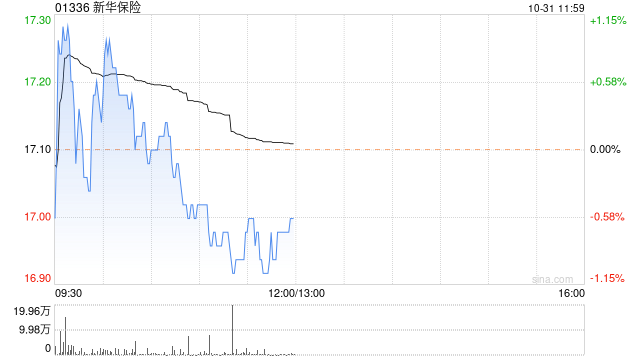

大和发布研究报告称,新华保险(01336)在IFRS 9(国际财务报告准则第9号)下,第三季因股票损失取得亏损4.36亿元人民币,认为在不利的股市下公司盈利脆弱,并将其目标价由24.8港元下调35%至16港元,评级由“跑赢大市”降至“跑输大市”。大和表示,保费收入的定义在新的IFRS 17下有所收窄,因此变更对公司保费收入的预期,2023-2024年净利预测也分别下调26.9%及5.2%,至117.73亿元人民币及164.68亿元人民币。

大和发布研究报告称,新华保险(01336)在IFRS 9(国际财务报告准则第9号)下,第三季因股票损失取得亏损4.36亿元人民币,认为在不利的股市下公司盈利脆弱,并将其目标价由24.8港元下调35%至16港元,评级由“跑赢大市”降至“跑输大市”。大和表示,保费收入的定义在新的IFRS 17下有所收窄,因此变更对公司保费收入的预期,2023-2024年净利预测也分别下调26.9%及5.2%,至117.73亿元人民币及164.68亿元人民币。

![央行今日开展5930亿元7天期逆回购操作 实现公开市场净投放5220亿元[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/65373028e14fc.jpg)

![贝莱德:别对美股财报季抱太大希望 仍看好AI股和日股[20240505更新]](http://zgcfw.net/zb_users/upload/water/20231024/65372fb5b5c44.jpg)

![西部建设(002302):技术指标出现看涨信号-KDJ 低位金叉(10-24)[20240505更新]](http://zgcfw.net/zb_users/upload/water/20231024/65372f39137b5.jpg)

最新评论