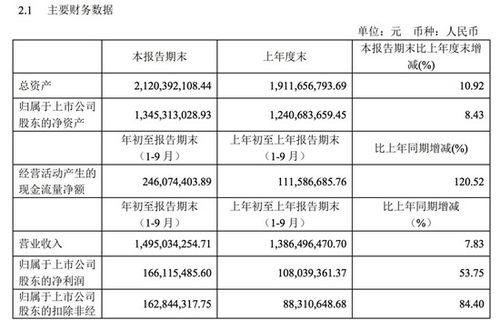

核心观点 公司2023Q3 业绩整体承压,实现营业收入80.70 亿元,前三季度累计营收254.83 亿元,同比-6.58%,归母净利润66.03 亿元,同比+2.53%。其中资管业务三季度单季营收同比+12.74%至1.21 亿元。其他业务方面,公司自营业务收入前三季度依然实现同比增长;而经纪业务、投行业务有所承压。公司当前ROE 为6.70%,预计2023-2025 年营业收入分别实现344.34/381.84/427.82亿元,对应PB 估值为1.20/1.13/1.03 倍,维持买入评级。 事件 10 月30 日,中国银河发布2023 年三季度业绩。公司前三季度累计营收254.83 亿元,同比-6.58%,归母净利润66.03 亿元,同比+2.53%。公司Q3 单季度实现营收同比-11.01%至80.70 亿元,归母净利润同比下滑-21.29%至16.64 亿元。 简评 经纪业务、投行业务业绩承压,未来有望逐步修复。公司经纪业务前三季度营收达42.03 亿元,同比-15.06%;单季度营收同比下滑-20.31%至13.19 亿元。受经济增速放缓、政策调整及外部环境扰动的影响,我国沪深股基交易额三季度实现586,907.38 亿元,同比减少-10.50%。随着四季度增量资金积极向好、宏观环境利好频发,经纪业务业绩有望逐步修复。投行业务方面,公司前三季度营收实现3.30 亿元,同比-35.80%;三季度单季营收同比增加-49.12%至1.43 亿元。公司三季度承销合计募集资金2,732.55 亿元,同比+29.28%;其中再融资3 家,承销规模12.85亿元。债券总承销规模2,719.71 亿元,排名12;金融债、公司债分别承销规模达836.84、59.19 亿元。 资管业务三季度业绩有所改善,自营业务整体表现符合预期。公司资管业务前三季度营收实现3.44 亿元,同比-1.00%;单三季度营收同比+12.74%至1.21 亿元。2023 年三季度,在监管明晰营造的健康发展环境下,伴随市场改革带来供给端扩容,财富积累推动需求端提振,公司资管业务持续收益。自营业务方面,公司三季度单季营收同比-20.58%至11.65 亿元,但整体来看,前 三季度营收仍然同比+19.73%至58.30 亿元,保持较高增长。 信用业务方面,公司业绩短暂下滑,四季度市场制度改革以及交易活跃度的提升将带来良好增长机遇。公司信用业务前三季度营收实现33.20 亿元,同比-17.28%;单三季度营收同比-16.74%至11.16 亿元。截至2023年三季度末,沪深两市融资融券规模15,909.19 亿元,同比增长+3.4%。随着上半年中国证券金融股份有限公司下调证券公司转融通保证金比例,主板转融券交易机制优化,进一步提升转融券交易效率、降低证券公司转融通业务成本,公司信用业务四季度或将迎来良好增长机遇。 盈利预测与估值: 预计公司2023-2025 年营业收入分别为344.34/381.84/427.82 亿元, 同比增速2.36%/10.89%/12.04%,归母净利润分别为79.71/89.29/102.31 亿元,同比增速2.71%、12.02%、14.58%。以2023年10 月30 日收盘价计,2023-2025 年PB 估值约为1.20/1.13/1.03 倍,维持“买入”评级。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

:资管业务逐步修复 自营投资前三季度仍然保持增长")

![金雷股份缩量三连阳,持有1日上涨概率较大,看回测数据![20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536fa3fbeb0f.jpeg)

最新评论