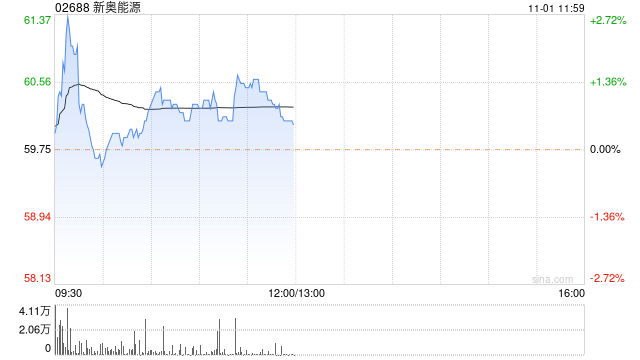

建银国际发布研究报告称,根据现金流量折现,将新奥能源(02688)目标价从65港元下调3%至63港元,将2023年核心盈利预测下调1%,维持“中性”评级。该行看好新奥股份,因为其ESG状况优于同业、零售天然气利润改善,以及股票回购支持股价。然而认为其天然气业务疲软、全年盈利下降,以及液化天然气贸易利润的不确定性,阻碍立即重估。

建银国际发布研究报告称,根据现金流量折现,将新奥能源(02688)目标价从65港元下调3%至63港元,将2023年核心盈利预测下调1%,维持“中性”评级。该行看好新奥股份,因为其ESG状况优于同业、零售天然气利润改善,以及股票回购支持股价。然而认为其天然气业务疲软、全年盈利下降,以及液化天然气贸易利润的不确定性,阻碍立即重估。

![PICO业务转向多名高管离职?回应:消息不实,在正常运营[20240505更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537277e22a19.jpg)

![中钢国际(000928):技术指标出现看涨信号-KDJ 低位金叉(10-24)[20240505更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537274339a03.jpg)

![科伦博泰生物-B今日上午恢复买卖[20240505更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537270376f72.jpeg)

![多家中小银行集体官宣 “特色存款”也降了[20240505更新]](http://zgcfw.net/zb_users/upload/water/20231024/653726c83b5a8.jpg)

最新评论