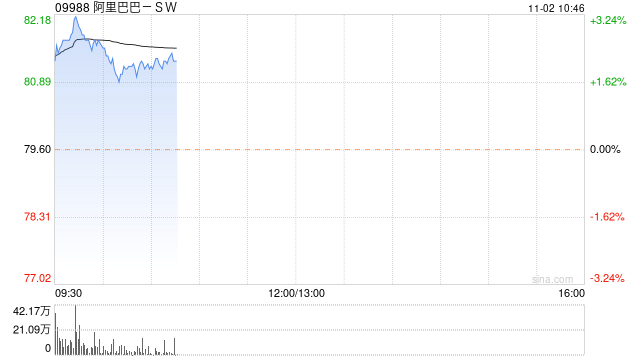

大和发布研究报告称,将阿里巴巴-SW(09988)目标价从151港元削减9%至137港元,重申“买入”评级。该行预计集团2024财年第二财季淘宝/天猫、本地服务和菜鸟业务的收入增长放缓,预测营收同比增7%至2217亿元人民币,非美国通用会计准则EBITA同比增15%至415亿元人民币,略低于市场预测。考虑到对淘宝及天猫和国际商务业务的投资,该行将2024至2026财年每股盈利预测削减4%-5%。

大和发布研究报告称,将阿里巴巴-SW(09988)目标价从151港元削减9%至137港元,重申“买入”评级。该行预计集团2024财年第二财季淘宝/天猫、本地服务和菜鸟业务的收入增长放缓,预测营收同比增7%至2217亿元人民币,非美国通用会计准则EBITA同比增15%至415亿元人民币,略低于市场预测。考虑到对淘宝及天猫和国际商务业务的投资,该行将2024至2026财年每股盈利预测削减4%-5%。

![国统股份(002205):MACD指标DIF线上穿0轴-技术指标上后市看多(10-24)[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371ed2867d5.jpg)

![人民币中间价报7.1786,上调6点[20240503更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65371e92f14f0.jpeg)

![险资举牌风又起,次数已超去年全年,增量资金入市可期[20240503更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371e598db17.jpg)

![昏迷50多天24岁产妇遗憾离开人世:10月22日小陈因脑出血离开[20240503更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65371e1cd06ef.jpeg)

最新评论