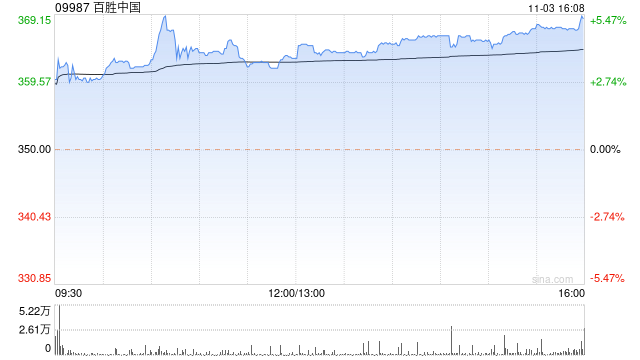

华泰证券发布研究报告称,维持百胜中国(09987)“买入”评级,考虑9月以来竞争加剧,促销活动增加对客单价、同店收入恢复及盈利能力皆有拖累,预计23-25年EPS为1.93/2.16/2.38美元(前值:2.25/2.65/3.04美元)。参考24年可比公司Wind和彭博一致预期20x PE均值。公司为万店规模连锁餐饮龙头,仍处于快速扩张阶段,给予龙头溢价,维持溢价率,基于23x 24年PE得出目标价388.13港元(前值:538.28港元,对应 26x 24年PE)。

华泰证券发布研究报告称,维持百胜中国(09987)“买入”评级,考虑9月以来竞争加剧,促销活动增加对客单价、同店收入恢复及盈利能力皆有拖累,预计23-25年EPS为1.93/2.16/2.38美元(前值:2.25/2.65/3.04美元)。参考24年可比公司Wind和彭博一致预期20x PE均值。公司为万店规模连锁餐饮龙头,仍处于快速扩张阶段,给予龙头溢价,维持溢价率,基于23x 24年PE得出目标价388.13港元(前值:538.28港元,对应 26x 24年PE)。

最新评论