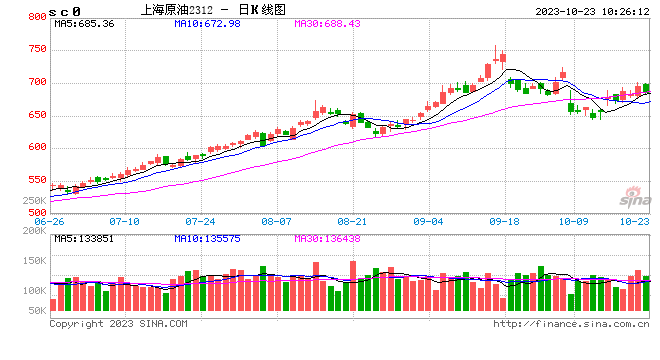

原油:地缘波诡云谲,油市重心再度上扬

1、周五油价小幅回落,其中WTI 11月合约收盘至88.3美元/桶,周度涨幅为0.66%,布伦特12月合约收盘至92.51美元/桶,周度涨幅为1.88%。SC2312周五夜盘收盘在691.3元/桶。三大油种价格重心均有所反弹,但高位震荡加剧。

2、供应方面再度释放放松信号,其中10月19日在委内瑞拉政府和该国的政治反对派达成协议,以确保2024年的公平选举后,美国签发了为期六个月的许可证直至2024年4月18日,授权委内瑞拉能源部门进行交易。即委内瑞拉原油阶段性制裁得以豁免,当前委内瑞拉原油产量为80万桶/日,委内瑞拉可能会将其原油产量从目前的水平提高25%,也即20万桶/日,不过实现增产的时间仍不确定。从国内来看,独立炼厂准备应对委内瑞拉原油的激烈竞争,国内位于山东省的炼油厂一直是委内瑞拉石油的主要买家,9月份委内瑞拉原油进口量平均水平为36万桶/日的原油和11万桶/日的燃料油。随着自由贸易的发生,阶段性会推高委内瑞拉的石油价格,也将令我国的进口成本对应上升。

3、美国再补充战略石油储备。美国重新考虑购买600万桶原油SPR以补充战略石油储备,在12月和明年1月各交付300万桶,同时继续其补充紧急储备的计划。虽然收储重提,但基于收储总体量有限,收储对去库存的支撑不强。最新计划所采购的原油价格的上限为79美元/桶,这比今年早些时候的70美元目标有明显上升,但显著低于当前90美元附近的原油期货价格。

4、库存方面,由于炼油厂增加原油加工量以满足国内对馏分油燃料的强劲需求,美国原油和燃料库存降幅均超过预期。EIA数据显示,美国原油库存骤降450万桶至4.197亿桶;美国汽油库存下滑240万桶至2.233亿桶;包括柴油和取暖油的馏分油库存减少320万桶至1.138亿桶。商业原油库存比去年同期低4.03%;比过去五年同期低5%;汽油库存比去年同期高6.65%;比过去五年同期略高;馏分油库存比去年同期高7.14%,比过去五年同期低约12%。

5、地缘方面,美国总统拜登抵达以色列进行访问,伊朗外长敦促对以色列实施石油禁运,巴勒斯坦伊斯兰抵抗运动哈马斯下属武装派别卡桑旅晚间发表声明说,在卡塔尔的斡旋努力下,卡桑旅出于人道主义考虑决定释放两名被扣押的美国人。在地缘反复的背景下,油价震荡运行,整体重心有所上移。但核心仍是局势是否会给中东供应端带来实质的影响,因而市场不断交易动态局势的风向,原油价格成脉冲走势。

燃料油:低硫供应再度收紧

1、供应方面:数据显示,9月俄罗斯对新加坡的高硫出口量环比增长60万吨至240万吨左右,而国内高硫进口量持续减少,9月到港量预计只有50万吨,远低于上半年150万吨左右的高位。随着检修结束,俄罗斯燃料油发货量还有一定的增加预期。但另一方面,科威特10月低硫发货量再度收紧,或主要由于其自身对于低硫发电需求开始增加。

2、需求方面:新加坡海事及港务管理局数据显示,9月新加坡船用燃料油总销量为426.36万吨,环比增长0.2%,同比增长7.7%。其中,LSFO的销量为245.49万吨,环比下降2.24%;HSFO的销量为147.27万吨,环比上涨5.72%。9月新加坡高硫船燃销量是仅低于今年7月的第二高位,富查伊拉港口的高硫船用燃料油销量也在今年8月创下最高记录。从亚洲和中东船用燃料枢纽的销售情况来看,目前航运市场对高硫船用燃料油的需求增长最为显著。随着十一假期的结束,船东加快了整体的运输进度,下游船用燃料需求有望上升,不过供应紧张可能会对低硫船用燃料油的销量有所抑制,高硫燃料油市场船用端需求温和。

3、成本方面:本周EIA和API商业原油和成品油库存再度下滑,库欣库存跌至2014年以来最低值,汽油和馏分油库存也大幅减少,战略库存储备连续六周没有明显补充,炼厂开工率由于检修季节而维持低位。本周以来巴以冲突继续升级,昨日伊朗呼吁对以色列实行石油禁运,而据OPEC+消息人士表示OPEC+没有计划召开特别会议和立即采取行动。伊朗对以色列持续鹰派的态度或使得市场担忧巴以冲突局势升级的可能性。此外,最新消息显示美国暂停了对委内瑞拉石油、天然气和黄金生产的部分制裁,这也从侧面反映了美国在其自身库存低位的背景之下,对于当前油价上涨对其国内通胀再度带来压力的担忧。需要重点关注伊朗的表态,以及OPEC成员国的减产政策变化。

4、策略观点:本周,国际油价高位回调,新加坡燃料油价格也先跌后涨。受科威特Al-Zour炼厂出口减少的支撑,亚洲低硫燃料油供应紧张,但近期低硫东西套利窗口在扩大,船期数据显示有几批船货已被预定运往新加坡。高硫方面,俄罗斯和中东供应持续增加,叠加来自墨西哥和土耳其的高硫资源供应也在恢复,9-11 月都有船货抵达。高硫存在供应压力增加的预期,价格以承压运行为主,而低硫供应再度收紧,价格表现或较高硫更强,关注油价的波动。

沥青:地炼排产继续减少

1、供应方面:11月国内沥青地方炼厂排产进一步下降,据隆众资讯统计,2023年11月国内地炼沥青总计划排产量为182.8万吨,较10月地炼排产减少14.6万吨或7.4%,较去年11月地炼实际产量减少14.9万吨或7.5%。截至10月17日,本周国内沥青81家样本企业产能利用率为37.7%,环比增加1.7个百分点;国内沥青76家样本贸易商库存量共计115万吨,环比减少4.4万吨或3.7%;国内54家沥青样本生产厂库库存共计86.6万吨,环比减少1.4万吨或1.6%。

2、需求方面:据隆众资讯统计,截至10月17日,国内沥青54家样本企业厂家周度出货量共49.3万吨,环比增加4.6万吨或10.3%。受到下游赶工刚需支撑,本周部分地区出货有所增加。10月北方地区仍然需求支撑,但随着天气转冷,需求将逐渐转弱,预计11月中旬左右整体需求量进一步下降,但南方地区需求仍将持续一段时间。

3、成本方面:本周EIA和API商业原油和成品油库存再度下滑,库欣库存跌至2014年以来最低值,汽油和馏分油库存也大幅减少,战略库存储备连续六周没有明显补充,炼厂开工率由于检修季节而维持低位。本周以来巴以冲突继续升级,昨日伊朗呼吁对以色列实行石油禁运,而据OPEC+消息人士表示OPEC+没有计划召开特别会议和立即采取行动。伊朗对以色列持续鹰派的态度或使得市场担忧巴以冲突局势升级的可能性。此外,最新消息显示美国暂停了对委内瑞拉石油、天然气和黄金生产的部分制裁,这也从侧面反映了美国在其自身库存低位的背景之下,对于当前油价上涨对其国内通胀再度带来压力的担忧。需要重点关注伊朗的表态,以及OPEC成员国的减产政策变化。

4、策略观点:本周,国际油价高位回调,沥青盘面价格也先跌后涨。从供应端来看,在当前利润修复之下,部分炼厂仍有释放合同或复产转产的意向,不过11月地炼排产进一步减少,显示进入淡季之后沥青供应压力将有所缓解;节后出货量受到赶工需求支撑再度反弹,但随着“金九银十”进入尾声,需求将再度下滑。在此之前沥青盘面和现货价格表现暂以持稳为主,关注供应端变动和油价的波动。

橡胶:风雨天气影响主产区开割,轮胎需求稳中向好

1、供给端,目前橡胶海内外供应处在旺产季,产量均在上升的阶段,但在降雨偏多的情况下,原料供应相对偏紧,国内海南地区周内将再度受到新一轮台风天气“三巴”影响,较强风雨天气对新胶释放造成阻碍,原料价格上涨,但加工利润受到压缩,产量供应回落。东南亚主产区,泰国东北部、泰国南部、越南等地本周降雨量有所减小,原料价格上涨4%-8%不等,但加工品价格跟涨力度较弱,加工积极性低,且国内到港数量下滑较多,社会库存去库加深。本周生胶片均价53.73泰铢/公斤,较上周涨5.51%;烟胶片均价58.15泰铢/公斤,较上周涨8.01%;胶水均价52.27泰铢/公斤,较上周涨4.24%;杯胶均价48.64泰铢/公斤,较上周涨5.70%。2023年9月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)进口量51.00万吨,环比减少6.56%,1-9月份累计进口484.38万吨,累计同比上涨14.03%。

2、需求端,需求轮胎开工小幅微增,目前出口订单与新接订单双向支撑,本周国内轮胎企业半钢胎开工负荷为72.93%,较上周小幅提升0.14个百分点,较去年同期走高7.87个百分点。本周山东地区轮胎企业全钢胎开工负荷为64.82%,较上周走高0.92个百分点,较去年同期走高13.03个百分点。截至10月20日当周,国内轮胎企业全钢胎成品库存41天,周环比增加1天;半钢胎成品库存36天,周环比持平。2023年1-9月份,中国出口全钢胎共计346.88万吨,同比去年同期增加13.4%。中国出口半钢胎共计215.53万吨,同比去年同期增加18.8%。2023年9月,我国小客车轮胎出口量为24.35万吨,环比-6.4%,同比+32%。2023年9月卡客车轮胎出口量为39.69万吨,环比降4.1%,同比涨24.4%。

3、库存:截至10月13日当周,青岛地区天然橡胶一般贸易库库存为55.51万吨,较上期减少了2.22万吨,降幅4.0%。天然橡胶青岛保税区区内库存为15.52万吨,较上期减少0.39万吨,降幅2.45%。合计库存71.03万吨,较上期减少2.61万吨。截止10-20,天胶仓单22.518万吨,周环比增加5790吨。交易所总库存24.6145万吨,周环比增加2395吨。截止10-20,20号胶仓单7.3383万吨,周环比增加2319吨。交易所总库存7.6104万吨,周环比增加3326吨。截至2023年10月15日,中国天然橡胶社会库存152.6万吨,较上期下降0.78万吨,降幅0.51%。中国深色胶社会总库存为97.2万吨,较上期下降1.59%。中国浅色胶社会总库存为55.4万吨,较上期增加1.44%。截止2023年10月18日,中国高顺顺丁橡胶样本企业库存量:2.89万吨,周环比-0.10万吨,环比-3.51%。扬子顺丁橡胶装置重启运行,其他装置暂无明显变动。

4、整体来看,本周橡胶系品种冲高回落,20号胶、天然橡胶出现年内价格高位11570元/吨和14920元/吨,RU盘面周跌幅2.59%,NR盘面周跌幅3.33%,BR盘面周涨幅0.35%。国内外主产区降雨有所减少,需要关注后续泰国雨季持续时长以及雨季过后的加工利润恢复情况对于割胶积极性的刺激情况。需求端轮胎出口环比小幅回落,同比仍然保持较高增长,四季度海外订单预期较好,轮胎开工率保持高位。基本面上天胶利好因素较多,国内社库去库持续,海外年内若减产幅度较大,国内天胶进口数量有下滑预期,胶价上涨幅度受阻。

PX&PTA&MEG:品种价差回调,关注原油价格波动

1、本周PX价格整体延续下跌走势。绝对价格看,周五环比下跌0.05%至1027美元/吨。周均价格下跌1.8%至1028美元/吨。PXN周均价环比压缩6%至363美元/吨。PTA现货价格震荡整理,周均价格在5843元/吨,环比降1.2%。本周乙二醇内盘重心弱势整理,主流成交围绕3965-4030元/吨,现货基差适度走弱。

2、从供应方面来看,PX装置开工负荷提升,截至10月20日,亚洲PX开工负荷为72.6%,较上期增加1.3个百分点;中国PX开工负荷为80%,较上期走高1.9个百分点。原料价格下降,PTA加工费修复,截至10月20日,PTA开工负荷为77%,环比走高2百分点。截至10月19日,中国大陆地区乙二醇整体开工负荷在58.18%,周环比下降4.57%,其中煤制乙二醇开工负荷在60.98%,周环比下降2.86%。

3、从需求方面来看,装置上,长丝荣盛和恒逸基本完全恢复正常。另有象屿兴泓10万吨短纤装置停车;恒力大连30万吨切片新装置开车。截至本周五,聚酯负荷提升1.2%至90.6%。本周江浙涤丝产销整体一般。本周7天产销平均在7-8成附近。

4、进出口方面,中国PX进口依存度逐年降低,2023年9月中国PX进口67.45万吨,较上月减少12.45万吨,跌幅为15.59%。2023年1-9月累计进口量为615.63万吨,较去年同期减少71.11万吨,降幅为10.35%。2023年9月中国PTA进口0.02万吨,较上月减少0.16万吨,降幅为86.21%。2023年1-9月累计进口量为2.09万吨,较去年同期增加0.35万吨,涨幅为19.87%。2023年9月中国PTA出口27.96万吨,较上月增加6.85万吨,增幅为32.47%。2023年1-9月累计出口量为273.19万吨,较去年同期减少5.36万吨,降幅为1.92%。2023年9月我国乙二醇当月进口量为65.54万吨,累计进口量为518.44万吨,进口量环比降25.94%,进口量同比升5.98%,累计进口量比去年同期降10.74%。2023年9月中国涤纶长丝出口36.95万吨,较上月跌1627.64吨,跌幅0.44%。2023年1-9月累计出口310.56万吨,较去年同期增加69.24万吨,涨幅28.69%。2023年9月中国未梳涤纶短纤(原生+再生)出口9.97万吨,较上月减少0.19万吨,降幅为1.87%。2023年1-9月累计出口量为90.45万吨,较去年同期增加14.50万吨,增幅为20.10%。

4、短期来看,PX现货与期货价格回落,加工差PXN受到压缩,利润向下给到PTA,PTA加工费修复,并伴随着PTA负荷的小幅回升,后续仍有部分装置检修;需求端聚酯负荷快速恢复,再次回到九成以上水平,目前现金流尚可,聚酯库存去库难度较大;进出口数据上来看,TA出口数量小幅增加,出口至土耳其、越南的数量回升;短期PTA供弱需强,价格存在向上驱动,预计价格偏强震荡,需关注成本端原油与PX价格变化。乙二醇方面,四季度装置检修增加,产量环比回落,港口进港缓慢,港口库存预计小幅去库,价格观望成本端变动,价格偏弱震荡为主。

纯碱&玻璃:产业链驱动有限,盘面震荡为主

本周纯碱期货价格窄幅震荡,主力合约周五收盘价1709元/吨,较上周下跌0.23%。现货市场价格持续松动,沙河地区重碱送到价格回落至2700~2800元/吨,部分地区低端价格送至沙河可达2600元/吨以下。

基本面来看,纯碱供应压力提升明显。一方面,行业生产水平持续提升。隆众数据显示本周行业开工率达到90.02%,较上周提升1.24个百分点。周度产量向上突破70万吨,周环比增加1.4%,产量绝对值也攀升至近几年最高水平。另一方面,本周厂家库存和社会库存双双累积。隆众统计本周纯碱企业库存提升6.26万吨,增幅接近20%。社会环节库存增幅近两倍。虽然二者目前都处于相对低位,但边际增量变化已带动市场情绪走弱。

需求端表现淡稳。本周浮法玻璃行业放水两条产线、点火一条产线,行业日熔量小幅下降,光伏玻璃行业日熔量稳定,二者对纯碱刚需用量小幅下滑。但需求的弱势不在于刚需而在于中下游情绪的走弱。在现货价格持续回落的节奏下,中下游采购心态不积极。部分原料库存较低的下游企业存在成交但价格重心有所下移。

本周海关公布进出口数据,我国9月纯碱进口量达到18.44万吨,而9月纯碱出口量明显回落至5.61万吨,净出口状态扭转为净进口状态也加剧了市场悲观情绪的释放。

整体来看,纯碱基本面指标的边际变化带动市场情绪明显转弱。未来行业新增产能压力依旧偏大,宽松格局仍是中长期主要趋势,期价中枢也仍有下移空间。但短期市场缺乏有效驱动,且外围干扰因素较多,纯碱期价上下空间均有限,趋势上继续以区间震荡思路对待,关注原料成本、产能推进及宏观情绪变化。

玻璃方面,本周行业开工率微幅下调但行业供应水平仍偏高,企业库存本周下降0.09%,去库幅度明显收窄也反应了需求放缓。下游深加工及终端环节仍受资金限制,对玻璃原片接单量有限,本周玻璃产销整体偏弱,仅部分地区优惠促销能带动产销维持100%以上。整体来看,下周玻璃供应仍有增量预期,银十旺季需求兑现也依旧偏弱。市场缺乏明显利好或利空因素,盘面宽幅波动趋势或将继续维持。关注终端地产需求释放情况、下游资金情况及相关政策导向。

尿素:出口预期升温,盘面偏强运行

本周尿素期货价格呈现单边上涨趋势,主力2401合约周五收盘价2270元/吨,较上周上涨8.98%。现货价格走势坚挺,截至周五山东临沂地区小颗粒尿素价格2440元/吨,河南地区中小颗粒尿素价格2450元/吨,二者分别较上周上涨90元/吨、120元/吨。

基本面来看,本周尿素行业生产水平从高位小幅回落,隆众数据显示行业产能利用率 80.45%,周环比下降2.09个百分点。尿素日产水平也有所回落,周五尿素日产量17.6万吨,较上周五的17.97万吨下降2.06%。下周湖北新增尿素产能投产计划,山西部分装置计划减产,增量影响大于减量影响,预计尿素日产将继续提升。尽管供应长期处于高位,但目前高日产并未转化为库存压力,侧面验证市场需求尚可。截至10月20日尿素企业库存39.46万吨,较上周下降10.30%。

需求方面,山东、河南等地小麦用肥有所推进,但整体支撑有限,农业需求依旧偏淡。工业需求方面,本周复合肥行业和三聚氰胺行业开工率分别较上周下降0.92个百分点和2.39个百分点,尿素工业刚需小幅减弱。本月底或下月化肥淡储阶段贸易商仍有持续跟进可能,短期尿素需求虽偏淡但月度周期来看支撑仍存。

本周尿素期货盘面持续走强的原因在于出口。一方面,海关数据显示我国尿素9月出口量高达119万吨,达到近几年单月最高纪录。另一方面,其他国家尿素招标也明显提振国内期货市场情绪。孟加拉本周宣布10万吨尿素进口招标,中国作为潜在供应商供货。印度最新一轮尿素招标10月20日截标,收到21个供货商总计404.49万吨货源,东海岸最低价404美元/吨,折算国内山东地区出厂价2500元/吨以上,河北地区出厂价2550元/吨,略高于国内当前价格。虽然我国尿素出口仍处于法检管控之下,但市场仍对中国向孟加拉、印度供货存在预期,这也将成为近期支撑盘面的主要驱动。

整体来看,尿素供应虽有回落但整体水平仍偏高,国内需求刚需推进但支撑力度较为有限。期货价格的走高主要受到出口相关数据及消息支撑,短期尿素盘面将继续消化出口利好,盘面中枢仍将偏强运行,需关注环保限产、出口动态、能源价格波动及国内政策导向。

烧碱:趋势仍偏弱,短期关注修复性机会

本周烧碱期货价格和现货价格双双走弱,期货主力2405合约周五报收2533元/吨,较上周下跌6.29%。周五山东地区32%液碱价格930元/吨,河北地区32%液碱价格965元/吨,二者分别较上周下跌60元/吨、70元/吨。

基本面来看,本周行业生产水平下降1.6个百分点至81.6%,企业库存水平周环比减少0.48%至39.68万吨。下周行业计划复产产能245万吨,计划检修产能35万吨,预计烧碱供应压力仍将明显提升。需求端表现偏弱,下游氧化铝行业供应受到铝土矿偏紧、装置检修等因素影响,增量缓慢。粘胶短纤及纸浆生产水平正常,但对烧碱刚需支撑水平力度有限。

整体来看,下周烧碱市场供应压力仍偏高,价格仍有回落可能。期货盘面趋势性偏弱,但需关注持续下跌后的修复性反弹契机,另需关注宏观情绪变化、产业链相关品种如原油、煤炭等价格对烧碱的联动性影响。

![10月24日 9:43分 南矿集团(001360)股价快速拉升[20240504更新]](http://zgcfw.net/zb_users/upload/water/2023-10-24/65372271551d7.jpeg)

![卓胜微(300782):10月24日技术指标出现观望信号-“黑三兵”[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537221b6b0a9.jpg)

![10月24日 9:43分 胜利精密(002426)股价快速拉升[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/653721eb6fdb3.jpg)

最新评论