腾讯控股(00700.HK)将于近期公布三季度,对此国海证券在上周末发布了该公司三季度业绩的前瞻报告。根据该报告,预计腾讯控股的营收将达到1557亿元人民币,同比增长11%。同时,非国际财务报告准则下的净利润预计将达到410亿元,同比增长27%。

从国海证券的研报来看,该券商指出,广告、金融科技、游戏这三项业务营收的增幅较大,分别达到23%、14%、8%。

广告业务

国海证券预计2023三季度广告业务营收同比增长23%,主要得益于视频号和小程序广告贡献显著增量,视频号2023全年广告收入有望达130亿以上;混元大模型应用于腾讯广告投放系统提升了推荐精准度和转化率;利用七夕、亚运会等热点契机微信广告推出创新广告产品帮助品牌实现推广增效。

同时腾讯通过广告系统和AI结合提升了腾讯广告投放效率。2023年9月7日,腾讯混元大模型正式亮相,该模型支持智能化的广告素材创作,为广告主带来“所见即所想”的创意制作体验,智能导购功能则有助于广告主实现营销提效。

金融科技与企业服务

国海证券预计2023三季度营收同比增长14%,线下线上商业支付活动增长有望带动支付业务保持同比增长,继“分付”之后,腾讯消费金融产品“分期”开启小范围灰度测试;腾讯云升级MaaS,腾讯云行业大模型精选商店将进一步扩容,为企业客户提供了更强大的技术支持和解决方案。

其中云和其他企业服务的表现值得关注,腾讯自6月19日发布面向B端客户的腾讯云MaaS服务解决方案以来,腾讯于2023年9月7日在腾讯全球数字生态大会上宣布了对MaaS能力的技术底座、平台能力和智能应用三大方面的升级。

游戏业务

国海证券预计2023三季度营收同比增长8%,国内核心游戏表现稳定,小程序游戏有望贡献边际收益;本季度新游在端游、手游齐发力,端游《无畏契约》、《命运方舟》上线带动端游收入增速上行,手游《冒险岛:枫之传说》表现优异;出海战略持续推进,《PUBG》重回出海手游收入榜冠军。

根据相关统计,腾讯在三季度共上线了10款新游戏,其中4款为自研,6款为代理。这些游戏覆盖了海内外多个市场,并在端游和手游领域齐发力。在端游方面,7月上线的《无畏契约》和《命运方舟》两部大作有望带动端游收入实现显著增长。《无畏契约》在上线前召开了定档发布会、举办了两轮测试,并且还联动了英雄联盟、英雄联盟手游、金铲铲之战等游戏。

维持腾讯“买入”评级

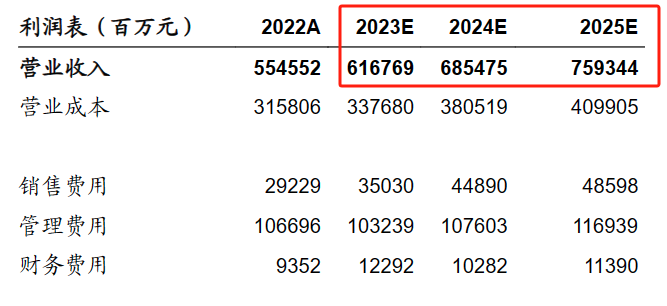

国海证券预测,腾讯2023-2025的营收分别为6168、6855、7593亿元,Non-IFRS归母净利润为1488、1794、2091亿元。根据SOTP估值方法(分部估值法),该券商给予2023年腾讯游戏业务、数字内容平台、社交平台、金融科技业务、云及企业服务合计目标市值3.71万亿元。因此国海证券维持对该公司股票的“买入”评级。

![安凯微(688620):10月24日技术指标出现观望信号-“黑三兵”[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371f0c73cc3.jpg)

![国统股份(002205):MACD指标DIF线上穿0轴-技术指标上后市看多(10-24)[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371ed2867d5.jpg)

![人民币中间价报7.1786,上调6点[20240503更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65371e92f14f0.jpeg)

最新评论