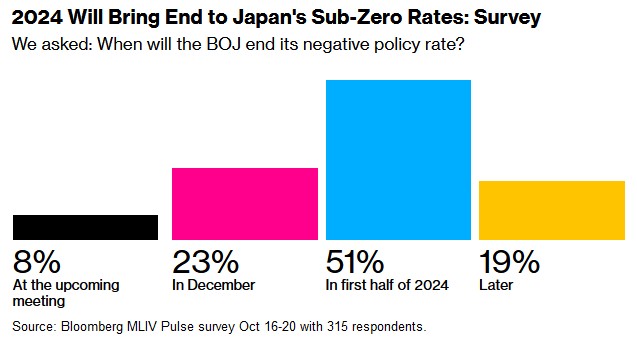

一项最新的MLIV Pulse调查显示,315名受访者中的多数人认为,日本央行可能会在2024年上半年结束其负利率政策,届时美债将受到很大程度的冲击。

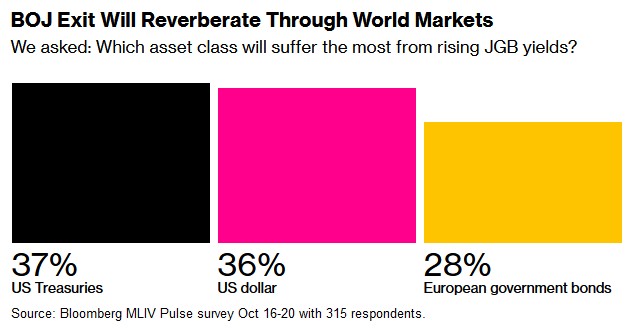

根据MLIV Pulse受访者的观点,日本央行结束负利率政策最大的后果是,美债市场将出现更多波动,因为日本国债收益率上升将鼓励日本投资者卖出美债、买入日债。

西太平洋银行金融市场策略主管Martin Whetton表示:“日本央行货币政策的转变可能会减缓日本的资金流出,因为日本国内的收益率将比之前更具吸引力。”

日本央行做什么、何时做是当前全球投资者关注的焦点之一,因为其行动将在全球市场引起反响。当全球其他主要央行一直在积极收紧货币政策的时候,日本央行则坚持其超宽松货币政策,以可持续地实现通胀目标。

负利率政策和收益率曲线控制(YCC)是日本央行对抗通缩的主要工具。不过,在日元持续贬值的情况下,日本央行在2022年底“突袭”市场,出人意料地上调十年期国债收益率目标区间的上限至0.5%,并在今年7月对YCC政策进行微调,称0.5%的十年期国债收益率目标区间上限只是央行提供的一个“参考点”、而不是一个“硬性限制”。

自7月底日本央行微调YCC政策以来,日本十年期国债收益率几乎翻了一番。不过,日本十年期国债收益率目前为0.855%,仍远低于接近5%的十年期美债收益率。

调查显示,约43%的受访者认为,日本十年期国债收益率将在2024年上半年触及日本央行所能容忍的1%的有效上限;约16%的受访者认为会更晚触及1%这一水平。

星展银行的高级利率策略师Eugene Leow表示:“某种形式的正常化可能是必要的。这可能意味着,随着日本国债收益率上升的溢出效应,发达市场五至十年期政府债券的收益率将面临上行压力。”

美国财政部的数据显示,日本投资者是美债的最大外国投资者,截至8月底,日本投资者持有的美债超过1.1万亿美元。另外,根据日本财务省的数据,日本寿险公司在4月至9月期间净抛售了1960亿日元(约合13亿美元)的外国债券,在这之前的6个月更是卖出了创纪录的8万亿日元的外国债券。

美债历来是许多储蓄和投资组合的“压舱石”。但如今,美债的波动性已经超过了美股。美联储激进的货币政策紧缩再加上美国政府大举发债,美债收益率近段时间以来迅速攀升,尤其是长期美债收益率。

此外,在美、日国债收益率差距不断扩大的情况下,日元成为今年以来十国集团(G10)货币中表现最差的货币。数据显示,今年以来,日元兑美元汇率已下跌逾12%,目前报1美元兑149.93日元。

值得一提的是,美元兑日元汇率周一早些时候一度突破150这一重要关口。这让交易员们对日本政府可能采取的外汇市场干预措施保持高度警惕。但是,也有一些交易员认为,日本政府将继续“打心理战术”——这种做法有助于让市场参与者对日本政府的汇率干预策略保持猜测,进而打压投机情绪。

与此同时,有报道称,日本央行官员正在考虑是否进一步调整YCC政策的设置。而当日本央行在7月对YCC政策进行调整之前,就有日本媒体发表“小作文”放风暗示日本央行将调整YCC政策。

![弘宇股份(002890):技术指标出现看涨信号-KDJ 低位金叉(10-24)[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/653721a28d183.jpg)

![鹏辉能源(300438):日K线呈现-“曙光初现”形态 后市看多(10-24)[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65372167081cd.jpg)

![安孚科技(603031):10月24日技术指标出现观望信号-“黑三兵”[20240504更新]](http://zgcfw.net/zb_users/upload/water/20231024/65371f4a8d1ea.jpg)

最新评论