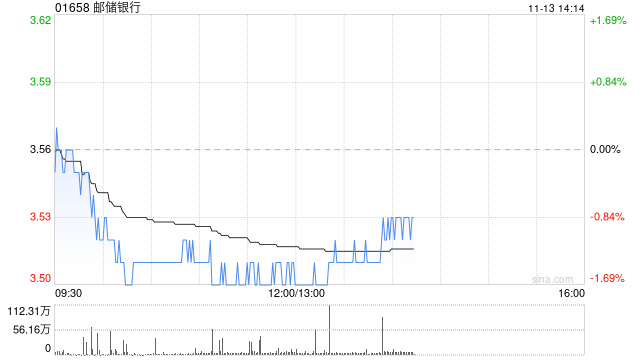

瑞银发布研究报告称,将邮储银行(01658)2023至25年每股盈测下调7%至16%,目标价由6.6港元下调至3.8港元,其评级由“买入”降至“中性”。公司首九个月税后净利润增长2.4%,首次较一些其他四大银行增长速度慢,故认为今次或是盈利增长的转折点。从正面来看,邮储行对房地产开发商和地方政府融资平台的风险敞口相对较低,或继续对部分估值溢价有保证。

瑞银发布研究报告称,将邮储银行(01658)2023至25年每股盈测下调7%至16%,目标价由6.6港元下调至3.8港元,其评级由“买入”降至“中性”。公司首九个月税后净利润增长2.4%,首次较一些其他四大银行增长速度慢,故认为今次或是盈利增长的转折点。从正面来看,邮储行对房地产开发商和地方政府融资平台的风险敞口相对较低,或继续对部分估值溢价有保证。

![浦东金桥(600639.SH):子公司联合竞得土地使用权[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/653776f6611d9.jpg)

![王毅将访问美国[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/653776b5ce003.jpg)

![苏奥传感(300507.SZ):公司客户覆盖众多主流主机厂及一级供应商[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537767a0d0d5.jpg)

![中捷精工(301072.SZ):主营业务为汽车精密零部件的研发、生产和销售[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/653776426b396.jpg)

![领湃科技(300530.SZ):公司已经接到一部分储能订单,正在给客户正常供货[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377603e6a9c.jpg)

![腾讯新专利可加密隐藏聊天会话[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/653775c4633a7.jpg)

![泓德基金季宇:优选现金流良好具备持续分红能力的公司[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/653775894456b.jpg)

![中航光电(002179.SZ):截止10月20日,公司股东户数为53608[20240517更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377510bb738.jpg)

最新评论