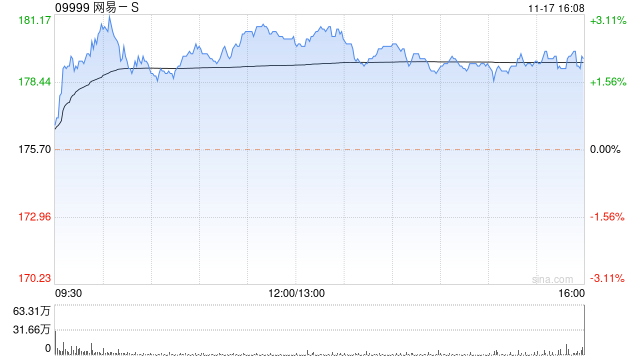

大和发布研究报告称,重申网易-S(09999)“买入”评级,将2023-2025年盈利预测上调10%-14%,高于市场6%-8%,原因是2023年第三季度游戏收入增加和盈利好于预期,目标价从182港元上调18%至215港元。

该行指出,网易第三季度收入同比增17.5%,受益于手游收入显著增长32.9%,其利润率也好于预期。大和相信网易自主研发的多款手游,让游戏毛利率达到69%,同比增3.9个百分点,环比增0.6个百分点。另预计2023年第四季度至2024年游戏收入前景良好。10月整体游戏组合销售量较上月维持稳定。网易预计在2024年1月发布多款游戏,另有两款可能在2024年末和2025年发布。

![全面对标GPT3.5 科大讯飞星火认知大模型V3.0正式发布[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374c4930a6c.jpg)

![工信部通报 2023 年第 6 批侵害用户权益行为的 App(SDK),共 22 款[20240510更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65374c0ae8882.jpeg)

![中小企业协会积极响应“一带一路”倡议,为中小企业拓宽国际市场提供智力支持和服务保障[20240510更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![基石药业-B(02616.HK):在2023年ESMO年会上以口头报告形式公布舒格利单抗一线治疗胃/胃食管结合部腺癌的注册性临床研究数据[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374b5a04dc8.jpg)

![国联水产(300094.SZ):为大型餐饮连锁企业、超市、新零售、流通批发等全渠道客户提供产成品[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374ae1698ba.jpg)

![商务部:9月份全国餐饮收入4287亿元 同比增长13.8%[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374aa6077e2.jpg)

![基石药业-B(02616)在2023年ESMO年会上以口头报告形式公布舒格利单抗一线治疗胃/胃食管结合部腺癌的注册性临床研究数据[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374a32f07fc.jpg)

![库存下降速度加快,建议关注建材板块![20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/653749f12774c.jpg)

最新评论