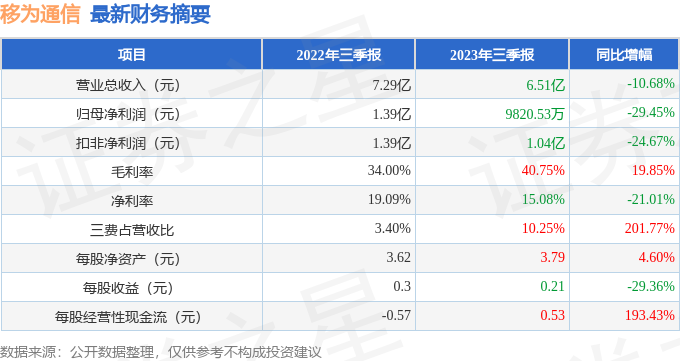

据证券之星公开数据整理,近期移为通信(300590)(300590)发布2023年三季报。根据财报显示,本报告期中移为通信净利润减29.45%,三费占比上升明显。截至本报告期末,公司营业总收入6.51亿元,同比下降10.68%,归母净利润9820.53万元,同比下降29.45%。按单季度数据看,第三季度营业总收入2.27亿元,同比下降6.27%,第三季度归母净利润3622.11万元,同比下降33.12%。

本次财报公布的各项数据指标表现一般。其中,毛利率40.75%,同比增19.85%,净利率15.08%,同比减21.01%,销售费用、管理费用、财务费用总计6677.95万元,三费占营收比10.25%,同比增201.77%,每股净资产3.79元,同比增4.6%,每股经营性现金流0.53元,同比增193.43%,每股收益0.21元,同比减29.36%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过中速增长,近年来开始慢速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:财务可能有隐忧

建议关注公司现金流状况(近3年经营性现金流均值/流动负债仅为-17.93%)建议关注财务费用状况(财务费用/近3年经营性现金流均值已达122.43%)建议关注公司应收账款状况(应收账款/利润已达129.5%)

分析师工具显示:证券研究员普遍预期2023年业绩在2.05亿元,每股收益均值在0.45元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到33.7%,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:公司此次披露回购方案后,打算什么时候向市场回购股份?

答:您好!基于对公司未来发展前景的信心及维护广大投资者的利益,拟用不低于 2,500万元(含)且不超过 5,000万元(含)购公司股份,拟用于股权激励或员工持股计划,不仅可以充分调动公司员工的积极性,也可以将股东利益、公司利益和员工利益紧密结合在一起,促进公司完成业绩目标,本次购会在董事会审议通过后 12 个月内择机做出购决策。谢谢。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![10月24日 10:44分 精工科技(002006)股价快速拉升[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/653730661e896.jpg)

![央行今日开展5930亿元7天期逆回购操作 实现公开市场净投放5220亿元[20240506更新]](http://zgcfw.net/zb_users/upload/water/20231024/65373028e14fc.jpg)

最新评论