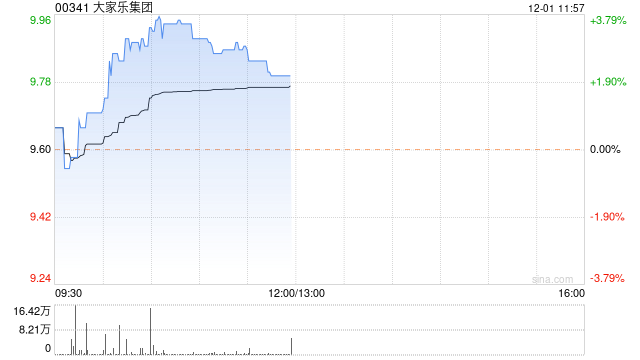

麦格理发布研究报告称,维持大家乐集团(00341)“跑赢大市”评级,分别上调2024-2025财年盈利预测7.3%/2.3%至3.6/4.3亿元,以反映好于预期的餐单组合改善及成本优化,目标价由13港元上调3%至13.4港元。集团9月底止中期盈利符合盈喜,同比升84.4%至2.01亿元,餐单组合的策略性改变及更好的经营推动利润率恢复。

麦格理发布研究报告称,维持大家乐集团(00341)“跑赢大市”评级,分别上调2024-2025财年盈利预测7.3%/2.3%至3.6/4.3亿元,以反映好于预期的餐单组合改善及成本优化,目标价由13港元上调3%至13.4港元。集团9月底止中期盈利符合盈喜,同比升84.4%至2.01亿元,餐单组合的策略性改变及更好的经营推动利润率恢复。

![10月24日 13:25分 盈方微(000670)股价快速拉升[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375712971ac.jpg)

![不愧是车圈“基建狂魔”!蔚来600座高速换电站达成:累计换电3000万次[20240511更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653756d26211d.jpeg)

![核心经济投资:股价及成交量不寻常变动 不知悉任何原因[20240511更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537561f57b06.jpeg)

![德龙汇能(000593):10月24日技术指标出现看涨信号-“红三兵”[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653755e56903e.jpg)

![长华化学(301518)盘中异动 股价振幅达6.03% 上涨7.16%(10-24)[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653755aa0d00e.jpg)

![丰华股份(600615):该股换手率大于8%(10-24)[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375572222ce.jpg)

![华阳股份(600348):技术指标出现看涨信号-KDJ 低位金叉(10-24)[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653753c99a43a.jpg)

![AI芯片初创公司Rebellions正在[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537538d9380e.jpg)

最新评论