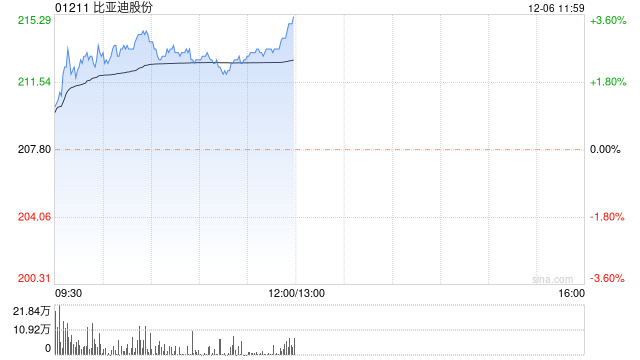

麦格理发布研究报告称,首予比亚迪股份(01211)“跑赢大市”评级,目标价310港元,相当于2025年度预测市盈率18倍,公司成本具优势,最终能够在市场竞争中取胜,目前该股估值处于十年低位,属非常吸引水平。全球各地提高碳排放标准,对电动车的需求提升,为新加入的竞争者提供机会,相信公司在成本因素有利、刀片电池技术基础之下,将会成为主要的胜出者之一,与1970至80年代丰田节能汽车快速增长的情况相似。相信未来两至三年,比亚迪(002594)的出口增长推动盈利提升。

麦格理发布研究报告称,首予比亚迪股份(01211)“跑赢大市”评级,目标价310港元,相当于2025年度预测市盈率18倍,公司成本具优势,最终能够在市场竞争中取胜,目前该股估值处于十年低位,属非常吸引水平。全球各地提高碳排放标准,对电动车的需求提升,为新加入的竞争者提供机会,相信公司在成本因素有利、刀片电池技术基础之下,将会成为主要的胜出者之一,与1970至80年代丰田节能汽车快速增长的情况相似。相信未来两至三年,比亚迪(002594)的出口增长推动盈利提升。

![电信联通联合中标陕西省智慧水利一期项目[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653758f13df4a.jpg)

![广晟有色(600259):股价5分钟涨速大于5%(10-24)[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653758b874a4a.jpg)

![华泰证券:维持快手-W“买入”评级 目标价升至93.6港元[20240511更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537583ad83f4.jpeg)

![一张图:2023/10/24黄金原油外汇股指"枢纽点+多空占比"一览[20240511更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653757ff66d1a.jpeg)

![*ST明诚(600136):10月24日13时28分触及跌停板[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653757c6b8d59.jpg)

![10月24日 13:29分 山东墨龙(002490)股价快速拉升[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375788a34a0.jpg)

![佛山照明(000541)盘中异动 股价振幅达12.12% 上涨6.34%(10-24)[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537574c86c92.jpg)

![10月24日 13:25分 盈方微(000670)股价快速拉升[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375712971ac.jpg)

最新评论