有色金属类

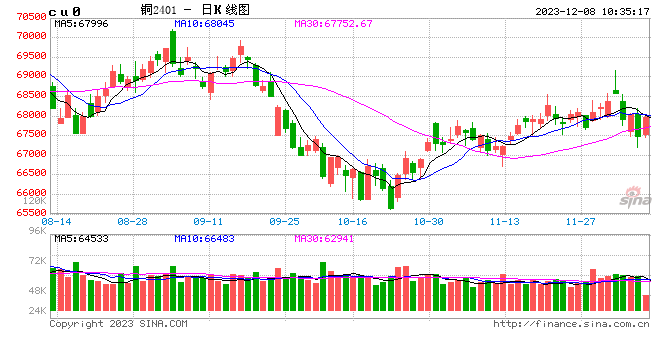

铜:

隔夜LME铜震荡走高,价格上涨1.49%至8370美元/吨;SHFE铜主力合约最新价较上一交易日结算价上涨0.13%至67670元/吨。升贴水方面,12月6日LME0-3月调期费上调0.75美元/吨至贴水84美元/吨;昨日国内平水铜较当月下降100元/吨至升水250元/吨。库存方面,昨日LME铜库存增加675吨至182750吨;SHFE铜仓单减仓200吨至2573吨;BC铜维持在3811吨。宏观方面,美国“小非农”强化美联储鸽派政策预期,市场静待非农数据指引,另日央行一二把手齐放鹰,意在为来年加息做准备,须警惕日央行给全球流动性带来的二次冲击;国内方面,股市表现出的情绪偏弱,市场期待后面两大会议释放更多稳增长信号。基本面方面,铜价下跌,升水下调,下游采购情绪有所回暖,但淡季预期下采购活动整体仍偏弱。昨晚随着美股表现回暖,美元指数快速走弱,铜价出现一定修正,这也验证海外宏观成为主要利空风险,对国内来说稳增长预期始终存在,特别是两次重量级会议召开在即,市场心存希冀,铜价下方仍有一定支撑。

镍&不锈钢:

隔夜LME镍涨2.9%,沪镍涨0.78%。库存方面,昨日 LME 镍库存增加1992吨至48360吨;国内 SHFE 仓单减少35吨至10301吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下降125至-175元/吨。不锈钢方面,本周全国主流市场不锈钢社会总库存91.32万吨,周环比下降3.60%,呈现六连降,去库速度较上期有所放缓,不锈钢价格支撑随成本价格走弱,据Mysteel中国不锈钢粗钢12月排产296.9万吨,环比减少0.5%,同比减少2.8%;印尼粗钢12月排产40万吨,月环比减少1.9%,同比增加23.1%。新能源汽车产业链方面,终端销售数据放缓或将进一步传导至中上游,后市三元材料产量预计仍将环比小幅下滑,拖累硫酸镍需求。同时,采购硫酸镍制备电积镍的需求也受到成本问题走弱。目前来看,市场传闻扰动,但价格向上驱动因素未显,价格或在当前区间震荡,可考虑逢高沽空。

氧化铝&电解铝:

隔夜氧化铝震荡偏弱,AO2402收于2864元/吨,跌幅0.81%,持仓减仓182手至75761手。沪铝震荡偏弱,AL2401收于18325元/吨,跌幅0.57%。持仓增仓770手至16.09万手。现货方面,SMM氧化铝综合价格回调至2996元/吨。铝锭现货贴水扩至20元/吨,佛山A00报价涨至18590元/吨,无锡A00贴水130元/吨。下游铝棒加工费河南临沂持稳,新疆包头南昌广东上调30-70元/吨;铝杆1A60持稳,6/8系加工费下调116元/吨;铝合金ADC12及A380持稳、ZLD102/104及A356下调50元/吨。市场再度传出关于云南二轮减产的声音,当前暂无相关文件和减产动向,12月超预期减产可能性较低,进入平水期限产压力不大,减产时点或在1/2月份。需求分歧点在于政策端释放的提振信号给淡季消费冲刺加码,现实多板块淡季效应出现,以及北方天气转冷对型材开工和到货周期有负面影响。铝价现阶段弱势震荡为主,采暖季煤化工原料存在成本支撑下,难出现较大降幅。关注云南二轮减产落实情况。

锡:

沪锡夜盘主力跌0.15%,报206800元/吨,锡期货仓单4620吨,较前一日增加49吨。LME锡涨0.41%,报24700美元/吨,锡库存8050吨,增加80吨。现货市场,小牌对12月升水500-900元/吨左右,云字对12月升水900-1200元/吨附近,云锡对12月升水1200-1500元/吨左右不变。01-02价差+20元/吨,02-03价差-170元/吨,内外比价至8.39。缅甸进口量重回7-8月高位,进口锡流入仍在继续,供应端压力不减。下游需求未见逆转,临近年底,下游备货意愿更差。内外共振走弱下,后续或考验下方锡矿成本位置。佤邦矿山重组计划仍在搁置,复产时间遥遥未定,前期比价在冶炼厂维持开工下有所回落,但随着国内进口锡在上周价格大幅回落至19-20万元/吨基本消耗完毕,而LME交仓持续,比价或将再度回升至非免税下进口亦打开。

锌:

沪锌夜盘主力跌0.19%,报20525元/吨,锌期货仓单3456吨,较前一日减少676吨。LME锌跌0.64%,报2406.0美元/吨,锌库存218550吨,减少100吨。上海0#锌对对2401合约升水220-230元/吨附近,对均价升水50-60元/吨附近;广东0#锌对沪锌2401合约升水135155元/吨左右,粤市较沪市贴水20元/吨;天津0#锌对2401合约报升水130-160元/吨附近,津市较沪市贴水10元/吨。01-02价差+140元/吨,02-03价差+50元/吨,内外比价至8.53。海外锌供应过剩的压力短期难以缓解,国内随着广西大型炼厂投产后,国内供需从短缺转为平衡,整体基本面依然维持内强外弱格局,比价下行空间有限,但比价的上限目前就是锌锭进口的位置,预计比价维持震荡走势。

硅:

7日工业硅震荡偏强,主力2402收于13700元/吨,日内涨幅0.74%,持仓量增仓4287手至64054手。百川硅参考价14990元/吨,较上一交易日持平。其中#553各地价格区间至13950-15050元/吨,#421价格区间至15550-16050元/吨。最低交割品#421价格持稳在13550元/吨,现货升水10元/吨转至贴水150元/吨。仓单集中注销对11月盘面形成持续压制,市场鲜有成交静待观望。进入12月西南计划减产规模将进一步扩大,西北在少单和薄利的压力下开炉复产进度仍偏慢。近期合金出现部分增幅,双硅板块订单仍偏弱、采购力度不强,新增厂库点为需求端提供新的缓冲平台。硅价降至西南枯水期成本线附近,市场有望进入筑底反弹的阶段,硅价存在窄幅上调的可能,关注西南减产力度和成本上调幅度。

碳酸锂:

昨日碳酸锂期货主力合约涨停至9.56万元/吨。现货价格方面,电池级碳酸锂平均价下降2000元/吨至12.05万元/吨,工业级碳酸锂平均价下降2500元/吨至10.7万元/吨,电池级氢氧化锂下降2000元/吨至11.05万元/吨,基差约2.49万元/吨。仓单库存方面,维持40吨。现货市场来看,市场整体贸易冷清,低价货进一步拉低价格重心,当前现货多以期货价格+升贴水的模式报价,资讯平台价格参考性不强。后市,尽管生产端或受利润或受气候因素影响仍将有所放缓,特别是受到价格快速下跌,部分锂盐厂重回亏损状态,但随着锂资源进口,现货流通量上仍有进一步增加的预期,压制市场情绪和价格。需求方面,正极材料排产预计仍将环比走弱,刚需采买实现采购生产销售紧平衡,对12月及明年1季度的订单仍偏悲观,终端销售数据环比放缓,弱预期逐步兑现。本周库存出现小幅去库,并从上游向下转移,整体库存量环比减少0.1%至6.18万吨,下游库存增加6%至1.25万吨,其他环节减少4%至1.17万吨,冶炼厂去库1%至3.76万吨。昨日期货价格涨停,或一定程度拉动现货报价,叠加仓单压力,超跌后短期内价格或将有所修复,建议关注现货价格走向和仓单注册情况。

![新华社:稳住工业“压舱石”夯实高质量发展根基[20240521更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378aa155d12.jpg)

![国家发改委:明起国内汽、柴油价格每吨均降低70元[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378a289cc56.jpg)

![新集能源(601918):煤炭盈利保持韧性 发电业务稳中向好[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653789b2a8727.jpg)

![2023年10月25日涨停板早知道:七大利好有望发酵[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653788fb6c030.jpeg)

![视频|经济学者林义相:应通过启动股市来接力房市 起到配置经济增长资源的作用[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653788c1dee63.jpg)

![集采重压下,长春高新前三季业绩增速交出最差成绩单[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653788831d8b5.jpeg)

![圣农发展最新公告:第三季度净利同比增长7.61%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378849038fb.jpg)

![财政部:1-9月累计房产税2600亿元,同比增长7.5%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537880e49f67.jpg)

最新评论