民生证券股份有限公司马天诣,马佳伟近期对中国移动进行研究并发布了研究报告《2023年三季报点评:DICT业务增长动力足,实控人增持持续推进》,本报告对中国移动给出买入评级,当前股价为98.49元。

中国移动(600941)

事件概述:2023年10月20日,公司发布2023年三季报,前三季度实现营收7756亿元,同比增长7.2%,其中主营业务收入6646亿元,同比增长7.2%,实现归母净利润1055亿元,同比增长7.1%,实现扣非后归母净利润970亿元,同比增长5.2%。从Q3单季度来看,实现营收2449亿元,同比增长8.1%,其中主营业务收入2124亿元,同比增长9.6%,实现归母净利润293亿元,同比增长3.8%,实现扣非后归母净利润272亿元,同比增长6.4%。

传统业务稳健增长,DICT业务增长动力足:公司传统业务稳健增长,个人市场方面,截至2023年9月30日,移动用户总数达9.9亿户,其中5G套餐用户数达7.5亿户,渗透率已达75.8%,移动ARPU达51.2元,同比提升1.0%。家庭市场方面,着力拓展“全千兆+云生活”价值空间,截至2023年9月30日,有限宽带用户数达2.95亿户,前三个季度净增2252万户,其中家庭宽带客户达2.62亿户,前三个季度净增1786万户,家庭客户综合ARPU达42.1元,同比提升2.4%。政企市场方面,公司持续强化“网+云+DICT”一体化拓展,充分发挥云网资源禀赋优势,DICT业务增长动力十足,前三季度实现同比增长26.4%。

实控人增持持续推进:公司前期的增持计划中,实控人中国移动集团计划自2022年1月21日至2023年12月31日期间内择机增持公司A股股份,累计增持金额不少于30亿人民币且不超过50亿人民币。2023年10月16日,公司发布公告,2022年1月21日至2023年10月16日期间,中国移动集团已累计增持公司26258410股,约占公司已发行A股股份总数的2.909%,累计增持金额15.14亿元,已超过增持计划下限的50%,实控人中国移动集团表示将继续实施增持计划并在2023年12月31日前完成增持计划。

大模型等新兴业务加速推进,为DICT业务未来发展提供重要动力:10月12日在2023年中国移动全球合作伙伴大会上,公司联合多家央企发布“九天・众擎基座大模型”,具备自主技术攻坚、行业定向增强等优势,其训练数据规模超两万亿Tokens,融合通信、能源、钢铁、建筑、交通等8大行业专业知识,叠加专项训练和优化,服务企业“量体裁衣”快速构建行业大模型和打造智能化应用。

投资建议:预计公司2023-2025年的归母净利润分别为1357.90/1481.31/1618.91亿元,对应PE倍数为16x/14x/13x。近年来公司在持续巩固传统业务龙头地位,价值经营成效显著的同时,以云计算为代表的新兴领域加速发展打造第二成长曲线,为公司构筑核心增长引擎。维持“推荐”评级。

风险提示:云计算领域竞争加剧,大模型等新兴业务的发展不及预期,分红派息不及预期。

证券之星数据中心根据近三年发布的研报数据计算,国信证券(002736)马成龙研究员团队对该股研究较为深入,近三年预测准确度均值高达99.62%,其预测2023年度归属净利润为盈利1359.28亿,根据现价换算的预测PE为15.49。

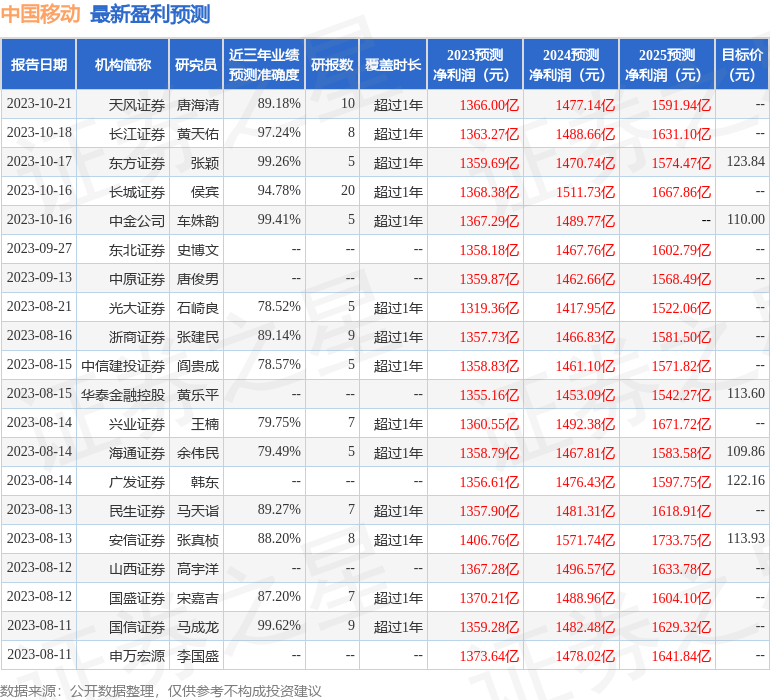

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级24家,增持评级3家;过去90天内机构目标均价为115.76。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

(责任编辑:贺

![江西银行聘任林卫华担任首席信息官[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537156f86a25.jpeg)

最新评论