民生证券股份有限公司马天诣,马佳伟近期对新易盛(300502)进行研究并发布了研究报告《2023年三季报点评:营收环比改善,400G&800G未来可期》,本报告对新易盛给出买入评级,当前股价为36.56元。

新易盛(300502)

事件概述:10月20日,公司发布2023年三季报,前三季度实现营收20.87亿元,同比下降13.56%,实现归母净利润4.30亿元,同比下降-43.66%,实现扣非后归母净利润4.24亿元,同比下降35.02%。从Q3单季度来看,实现营收7.82亿元,同比下降16.38%,环比增长11.06%。实现归母净利润1.41亿元,同比下降53.14%,环比下降21.79%,实现扣非归母净利润1.40亿元,同比下降52.47%,环比下降21.35%。

23Q3营收实现了一定程度的环比改善:营收方面,23Q3单季度同比下降16.38%,较之去年同期,今年光通信行业整体面临下游需求波动从而导致公司业绩面临一定程度的同比下滑,但环比有改善,实现了11.06%的环比增长。归母净利润方面,23Q3单季度实现1.41亿元,同比下降53.14%,环比下降21.79%(23Q2归母净利润为1.81亿元),值得一提的是,环比受汇兑收益影响较大,23Q2财务费用为-1.09亿元,而23Q3财务费用仅为-0.11亿元。毛利率方面,公司前三季度综合毛利率为28.19%,虽然较去年同期有一定下滑,但23Q3单季度的综合毛利率为26.16%,较23Q2的25.47%,环比提升了0.69pct。

国内外扩产加速推进,持续优化产能布局:公司聚焦市场需求及客户订单情况进行产能储备与扩充,高速率产品产能有望持续强化。据公司前期披露,泰国工厂一期已具备量产条件,二期工程当前处于施工阶段,预计明年建成。国内方面,前期的募投项目成都新工厂预计也将在2023年年内建成。

AI火热有望持续推高400G&800G光模块需求,公司发展动力足:下游云巨头(谷歌、微软、Meta、亚马逊)前期都重点强调了在资本开支方面要针对AI领域持续加大投入。根据Lightcounting在2023年9月发布的报告,其预计2023年数通光模块的全球销售收入下降5%,由于人工智能集群对400G和800G广连接的需求非常强劲,因此下降幅度不会像其六个月前预期的10%那么大。同时,Lightcounting还大幅提高了未来2~3年400G&800G光模块销量情况的预测,这使得2024~2025年的年复合增速将达30%。公司在400G光模块领域深度绑定下游大客户,800G光模块领域也有小批量出货,未来有望受益于AI需求推动的400G&800G光模块进一步放量。

投资建议:我们预计公司2023-2025年的归母净利润分别为8.20/12.00/15.50亿元,对应PE倍数为32X/22X/17X。公司在数通光模块领域实力突出,有望充分受益于云计算&AI需求推动的高端数通光模块需求增长,当前静待800G放量。维持“推荐”评级。

风险提示:电信市场&数通市场需求不及预期,行业竞争加剧,光模块价格降幅大。

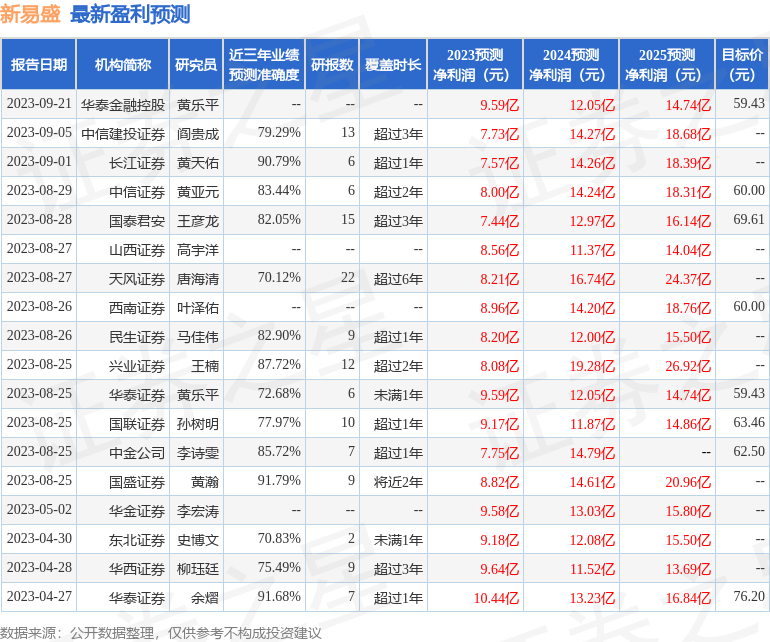

证券之星数据中心根据近三年发布的研报数据计算,国盛证券黄瀚研究员团队对该股研究较为深入,近三年预测准确度均值高达91.79%,其预测2023年度归属净利润为盈利8.82亿,根据现价换算的预测PE为29.43。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为61.35。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![【ETF动向】10月23日华夏中证1000ETF基金跌2.66%,份额减少2.76亿份[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537169feedd9.jpg)

![知乎-W10月20日斥资7.31万美元回购3.59万股[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537165f4e33b.jpeg)

![知乎-W(02390)10月20日斥资7.31万美元回购3.59万股[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/653716251f971.jpg)

最新评论