admin

31

0

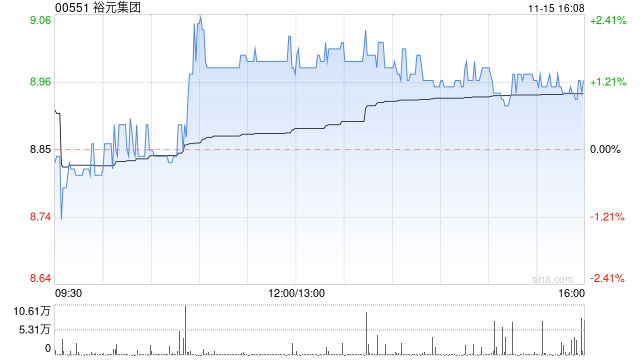

大和发布研究报告称,维持裕元集团(00551)“买入”评级,将2023年至25年每股盈测下调6%至19%,目标价由12港元下调至11港元。管理层指出大部分品牌正迈向去库存的尾声,故目标明年收入呈高单...

admin

25

0

理想汽车受惠于规模效应上升,第三季盈利胜预期,纯利录28亿元人民币,按季增23%,去年同期亏损16亿元人民币,收入为347亿元人民币,按年增长272%,按季增21%,高于市场预期,亦料纯电动车车型将于明年...

admin

45

0

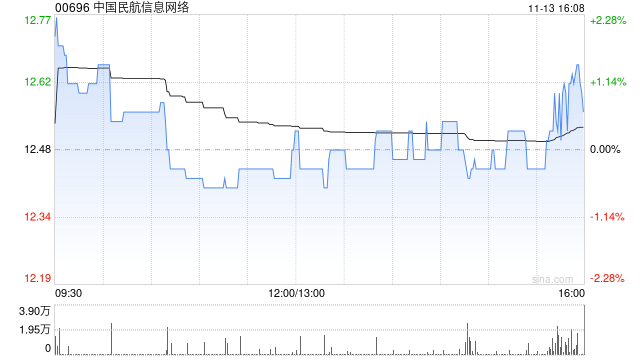

大和发布研究报告称,下调中国民航信息网络(00696)2023-24年每股经调整摊薄盈利预测3.4%/2.3%至0.788/1.016元人民币,以反映最新的旅游复苏速度假设。该行延伸估值至2024年...

admin

22

0

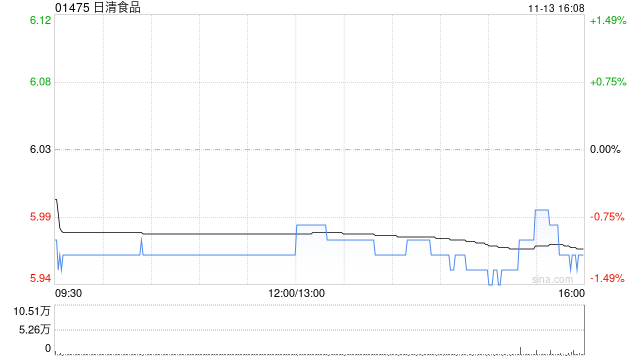

大和发布研究报告称,重申日清食品(01475)“跑赢大市”评级,目标价由6.8港元上调3%至7港元。公司管理层对今年收入指引的更新暗示第四季收入将同比增长10%以上,相信明年盈利增长可见度会高于本土...

admin

23

0

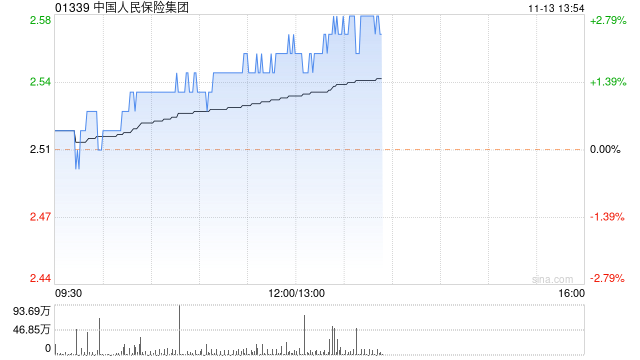

大和发布研究报告称,维持中国人民保险集团(01339)“买入”评级,将2023年至24年纯利预测下调6%至13%,以反映年初至今资本市场变化,目标价由3.1港元上调至3.5港元。集团年初起实施新业务...

admin

21

0

大和发表研究报告指,玖纸的估值可能已经触底,而且盈利能力稳定地改善,料集团的本地业务有可能在今年第四季录得利润。同时今年季节性需求趋势回归,加上10月库存达到相对健康水平及供需预计持续改善,相信公司风险回...

admin

25

0

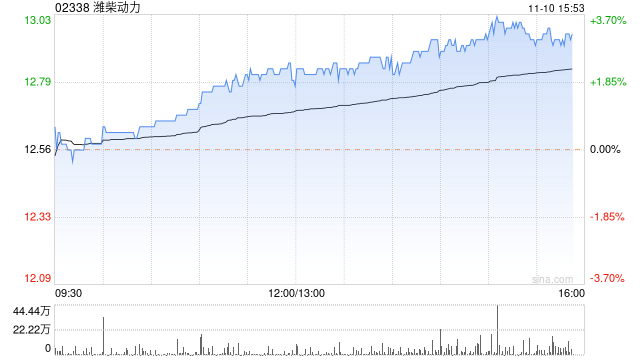

潍柴动力(02338)午后持续升高,上涨3.03%,现报12.94港元,成交额1.86亿港元。

大和发布研究报告称,重申潍柴动力(02338)“跑赢大市”评级,目标价从13.1港元升至13.9港...

admin

56

0

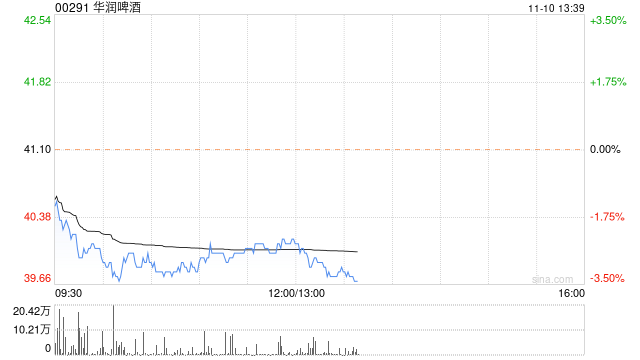

大和发布研究报告称,将华润啤酒(00291)估值基础由22倍2023-2024年平均EV/EBITDA降至17倍2024年EV/EBITDA,以反映行业估值下移,目标价由73.8港元下调19%至60...

admin

22

0

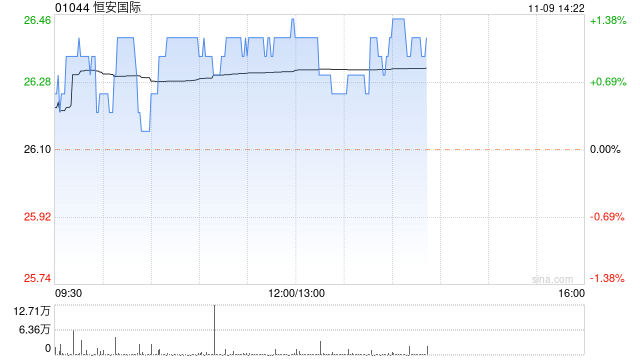

大和发布研究报告称,下调恒安国际(01044)2023-2024年经调整净利预测4.5%/1.1%至27.48/31.13亿元人民币,以反映纸巾业务更慢的利润率恢复,目标价由34港元下调15%至29...

admin

30

0

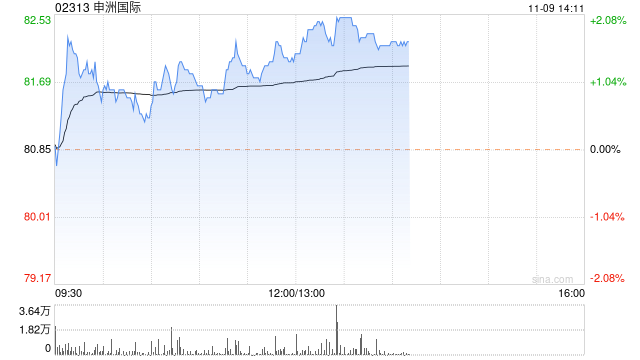

大和发布研究报告称,上调申洲国际(02313)目标价10%,从100港元至110港元,上调对其2024-2025年盈利预测4%-5%,受益于毛利率恢复加快以及销量在预测范围内强劲增长。不过,对该公司...

admin

14

0

大和发布研究报告称,重申潍柴动力(02338)“跑赢大市”评级,目标价从13.1港元升至13.9港元。但该行对公司2023-2025年每股盈利预测比市场低2%-7%,原因是下调收入预期。

报告中...